分析:东吴人寿盛朗康悦重疾险优缺点分析

咨询TA

咨询TA

东吴人寿总部设在苏州,是国内首家总部设立于地级城市的全国性寿险公司,目前注册资本金40亿元,实力雄厚,但是在民众中的知名度不高。其实只要产品足够“硬核”,所属的保险公司大小不重要。

盛朗康悦是东吴人寿旗下的一款多赔重疾险,重疾分组打破传统,分5组赔3次,在恶性肿瘤的赔付上有“三重保护“:重大疾病保险金、恶性肿瘤二次赔付、特定恶性肿瘤额外给付,这样的设置迎合当下癌症高发的时代背景,但是也不是没有缺点的。那么,这款产品足够“硬核”吗?

本期产品看点:

1、东吴盛朗康悦与同类产品对比优势分析

2、东吴盛朗康悦在附加医疗险、费率等的细节要注意

3、东吴人寿的偿付能力和消费者投诉情况

一、产品基本信息

二、主要优势分析

1、保障全面

涵盖轻中重症赔付,中症和重疾的种类是对应的,意味着赔付完中症后,极大可能还能赔重疾。

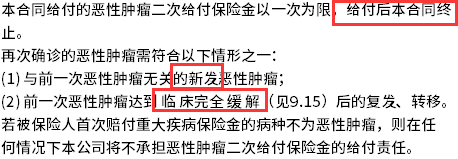

2、恶性肿瘤二次赔付和特定恶性肿瘤额外赔付

恶性肿瘤二次赔:

需注意:癌症二次赔付有前提,必须首次发生的重大疾病为癌症,否则癌症二次赔付失效,且两次癌症的间隔期为5年,间隔期较长,不利二次给付。

特定恶性肿瘤额外给付保额的50%,特定恶性肿瘤如下:骨和关节软骨恶性肿瘤、脑脊膜和脑恶性肿瘤、白血病、肺恶性肿瘤、肝恶性肿瘤、胃恶性肿瘤,涵盖的疾病都是常见高发疾病,设计很实用。

3、轻症赔付保额高

这款产品轻症的赔付比例有30%,轻疾的赔付额度在市场上能追随主流的产品设计,相比于那些轻症赔付20%或25%的产品,在同样保额下,能高出好几万赔付。

例如:保额30万元,赔付30%:30万*30%=9万元,赔付20%:30万*20%=6万元。

4、有身价保障

未成年身故赔2倍保费,成年之后赔保额,身价保障设计好,尤其对于家庭经济支柱,身价保障能给整个家庭一份安心。

5、重疾分组数大于赔付次数

对于多赔型的重疾险,不分组赔优于分组赔,分组细致优于分组粗略,分组越细化,多次赔付的概率越大。本险种分5组赔3次,保障的疾病种类更多。

注意:恶性肿瘤未单独分组,恶性肿瘤高发,一旦发生恶性肿瘤,同组的其他疾病则不能获赔,降低了多次赔付的概率。

三、值得注意的细节

1、附加医疗险有缺失

本险种附加的0免赔医疗-附加住院医疗B款,保证续保5年,但是每年有额度限制,其次百万医疗险上有缺失,需要关注。

2、费率较高

本险种是一款消费型险种,在交费价格上和同类型的产品相比,贵了不少,下面是具体的交费价格对比:

3、服务网点分布少

据统计,东吴人寿仅在江苏、四川、河南、安徽、上海和山东省6个省市区域铺设了机构网络,网点覆盖率不太广泛,在日常的保全变更及后续理赔服务上,不是特别方便。

4、轻症疾病种类有凑数嫌疑

轻症疾病赔付不分组,但是有多项赔一项的情况,详见条款:

具体的多项赔付一项的疾病种类如下:

5、留意癌症二次赔付限制

癌症二次赔付间隔五年,有的公司只需要间隔3年赔第二次;

首次发生重疾,必须是癌症,才可以实现癌症二次赔,首次发生重疾非癌症,不再接受癌症多次赔;

首次发生重疾为癌症,间隔五年后赔了第二次癌症,合同终止,不再有其他保障;

癌症二次赔付要求是新发癌症和临床完全缓解的癌症复发和转移,并没有说前一次癌症持续存在也可以赔,另外癌症临床完全缓解,一般是癌症病灶完全消除,现实中癌症很难轻易将病灶完全消除。

盛朗康悦这款产品虽然癌症赔的多,但是有诸多限制。

四、其他事项

1、东吴人寿偿付能力

东吴人寿2019年一季度的偿付能力:核心偿付能力充足率203.46%,综合偿付能力充足率203.46%,偿付能力充足。

2、消费者投诉情况

可能很多人不关注消费者投诉情况,但是在某种程度上,反应了该公司整体服务效果。在保监会最新公布的消费者投诉情况统计中,东吴人寿的总体排名靠后,说明投诉量较少。

总结

盛朗康悦是一款优缺点都很突出的重疾多赔险种,优点是保障全面,恶性肿瘤多重保障,重疾分组细致,提高多次赔付的概率,但是作为一款消费型险种,保费较同类型产品较贵,此外附加医疗险不完整。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论