对比:平安小福星和新华健康无忧C3青少版

咨询TA

咨询TA

儿童终身重疾险,往往都是带成年后的身价赔付的,先对来说,比定期消费型少儿重疾险要贵出不少,但并不妨碍父母选择这类产品的初衷,给予爱就是要一辈子。

平安小福星,是平安保险公司面向于工薪族中低收入家庭研发的一款少儿专款专用的重疾险产品,在侧重了重疾条约,淡化了轻症约定上,小福星的价格明显“和蔼可亲”了很多,保证续保5年的小额医疗与百万医疗险组合无缝结合,整体核心性能发光不少,但轻疾上相对不足的地方还是需要关注。

被誉为“叠加赔付鼻祖”的新华人寿,套用了该公司惯有的赔付特色,新上市的健康无忧C3青少版在设立里也不遗余力,对于儿童高发的白血病上有绝对的优势,成年后男女高发癌症还能多赔保额,不过,险种组合的细节差异比较明显,要特别留意。

那么,两款新上市覆盖成年后身价保障的少儿重疾险,哪款更让父母青睐呢?

本期关注:

1、两款产品在日常运用最多的医疗险组合搭配上的差异解析

2、两款产品在险种组合、轻疾条约、特定疾病上的区别分析

3、平安小福星和新华健康无忧C3青少版费率对比

一、先看基本信息对比:

区别一:险种组合不同

新华健康无忧C3青少年版重疾和身价是1:1,意味着如果发生重疾赔付,合同权益终止。其附加医疗险组合全部中断。

平安小福星重疾和身价非1:1形式,重疾赔付后,终身寿险仍可继续,权益不中断,附加0免赔医疗与百万医疗、以及附加长期意外险等等继续有效。

区别二:承保责任不同

一、轻疾方面

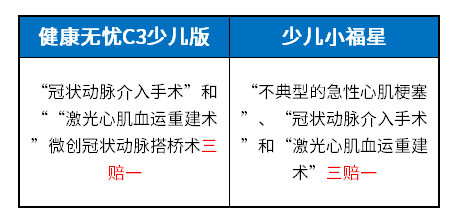

相同点:两者都是赔保额20%,轻疾赔付上是终身3次,同时轻疾疾病划分种类都有少量的凑数嫌疑,也就是隐形分组,即几个疾病只赔一个现象,详情如下:

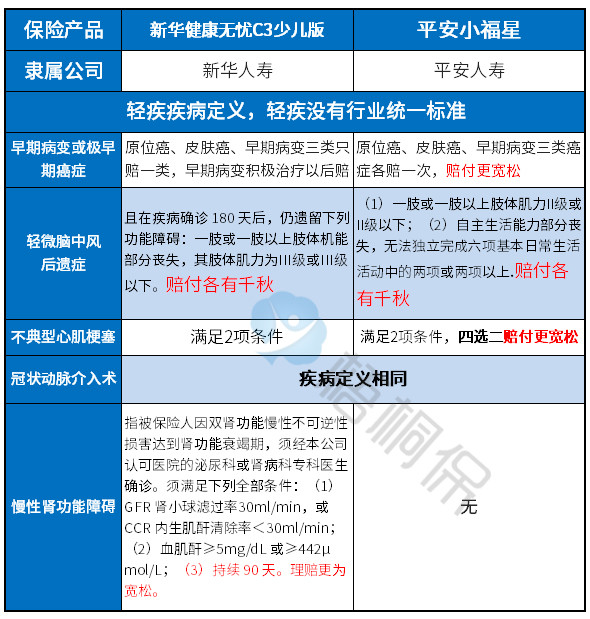

不同点:轻疾无行业内统一标准,但保监会要求必须承保六类高发重疾对应的轻疾上来看,平安小福星在【早期病变或极早期癌症】和【不典型心肌梗塞】疾病定义更为宽松,但是新华健康无忧C3对于【慢性肾功能障碍尿毒症】上的定义要更好,两者疾病定义各有千秋:

二、重症和其他疾病上

两者对于重症都赔一次,少儿特定疾病都实行的双赔约定,可是承保时限和赔付细节上还是有较大的不同。

承保时限:少儿特定疾病小福星只保到18岁,但是健康无忧C3少儿版可保到30周岁;

赔付细节:如投保30万元保额,发生少儿常见白血病赔付,原则上少儿小福星:赔重症(30万)+少儿特疾(30万),即获取60万;

理论上健康无忧C3少儿版,赔重症(30万)+少儿特疾(30万)+ 10类特疾(赔保额20%,6万),可以获取66万的赔付。

并且新华健康无忧C3青少年版针对于成年后男性和女性高发癌症,还可多获取保额20%赔付,种类有:

从核心保障上来看,新华健康无忧C3少儿版保的非常全。

区别三:医疗险组合不同

(1)先看0免赔住院医疗险:

新华附加无免赔住院无忧医疗和小福星附加险健享人生医疗,这两款小额医疗险共同的优势在于五年之内可保证续保。

但较大的细节差异在于:新华小额医疗对总合同额度有限制的,假设保额买2万,主险合同交费20年,那么20年内,保额就2万,用一点少一点,条款明确规定:“累计给付的住院医疗费用保险金达到保险金额是,本合同终止”。

平安健享医疗不会有年度总额限制,最大的亮点在于同一疾病,时隔30日能重复报销,每次都能报门诊,对于经常生病或慢性病经常看门诊复查的客户有利。

(2)再来说一下百万医疗险:

新华康健华贵,有2大不足,第一点在保障上无门诊手术费用的报销这类责任,第二点,续保乃是医疗险的灵魂,这款产品续保条款是年年审核,详情为:

相对比起来,平安小福星是可以补充加好寿险渠道保证续保5年的平安E生保的,不仅保障责任齐全,且有罹患癌症,直接给付1万元补贴,在组合了就医360后,还有住院费用代垫功能,对于用户来说很大程度减低了经济压力。

从医疗险组合的搭配来说,平安的医疗险组合比新华的医疗险优势更为突出。

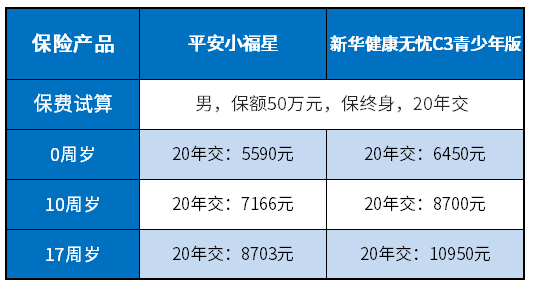

区别四:费率不同

新华健康无忧C3青少年版本,虽然自带癌症是叠加赔付,但面对于重疾发生后,本合同就终止,平安小福星虽然自带癌症多赔,可是能附加,且重疾赔付完毕后,医疗险组合还能继续,是最大的优势。

相比之下,新华健康无忧C3青少年版的费率比较高:

产品点评:从三个方面的不同点来分析,从少儿特疾赔付以及成年后保障来看,健康无忧C3青少年版的确有优势,保的更好。但从健康保障无缝衔接与费率来判断,健康无忧C3青少年版就并不如平安小福星实际,如何取决还只是在于交费能力,但平安小福星整体组合优势明显更适合工薪族的家长为孩子投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论