分析:阳光人寿臻悦重疾险(分红型)优缺点详解

咨询TA

咨询TA

随着人们保险意识的觉醒,当前保险市场主打的产品是保障型重疾,之前热门的分红型产品似乎越来越冷淡。阳光人寿新推出的臻悦重疾就是一款附加两全的保障分红产品,80类重疾单赔,还有分红增保额,随着年限的增加保额会增大,对于这类险种,是不是越早购买越好呢?

本文主要分析:

1、臻悦重疾在保障、附加医疗险的比较优势分析

2、臻悦重疾在轻疾分组定义、保费上的细节

一、先看产品基本信息

二、主要优势分析

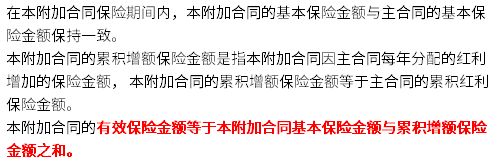

1、保额分红,主险和轻重疾保额会长大

以增额分红方式,保额会随时时间的拉长而增大,实际赔付是有效保额,意味着投保时30万,后续赔付的保额大于30万。以下是对于保额的规定:

2、身价保障好

臻悦重疾这款产品身价保障成年后赔保额/现价较大者,防止高龄投保出现保费倒挂现象(保费大于保额的情况)。

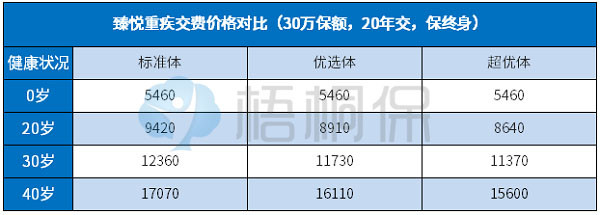

3、费率区分不同的投保体

投保时根据健康状况区分了”标准体、优选体、超优体“,三者的费率有差别,超优体的费率最低,在某种程度上来说是吸引健康状况好的人士投保,需注意只有18岁以后才有此项区别,18岁之前投保都是标准体。

4、附加医疗险保证续保期限长

购买重疾险的话,医疗险还是比较重要的,重疾的发生不仅需要花费大量金钱治疗而且对收入也会遭遇损失的,医疗险的附加可以解决掉医疗费用这一大痛点,因此这两者是相互发力保障健康。

一般医疗险理赔概率远大于身故和重疾,阳光的附加医疗险不仅保证续保6年,还可以报部分自费药,在实用性上比较高,其续保条款是:

三、值得留意的细节

1、轻疾分组多赔降低获赔概率

目前市场上的重疾单赔险种,轻症基本是不分组多赔,而臻悦重疾轻症分组多赔,同个组别内的疾病只能获赔一次,在某种程度上降低了获赔的概率。且赔付的比例为保额的20%,不及主流设计。

2、轻疾不包括脑中风和不典型心肌梗塞

轻疾没有行业统一标准,各家公司都有一定区别。【轻微脑中风】和【不典型心肌梗塞】是当前轻疾种类中常见类型,这两款产品缺失,不过好在重疾可以赔,搭配有医疗险,相关治疗费用可以报销。

不少同类产品,高发轻疾不仅保的全面,而且疾病定义较为宽松,理论上拒赔的概率较小。

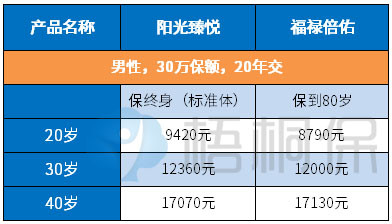

3、费率偏高

臻悦重疾是一款重疾附加两全分红险,且这两款不能单独分开投保,家庭预算较为充足的情况下,可以考虑,保费测算如下:

重疾险是发生约定疾病时用于养病和补偿家庭收入损失,保额很重要。

如果交费能力不强,线下重疾险保额买低一点,搭配一定的线上定期重疾险,增加保额,保证人生高风险阶段有足额保障,价格很便宜。

总结:

臻悦重疾作为阳光人寿旗下的重疾两全险,身价保障设计好,分红保额递增,迎合国民心态,但是价格相对较高,高发轻症保障缺失,且轻疾分组赔付少见且赔付的额度不及主流。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论