对比:太平福禄嘉倍和泰康健康百分百D

咨询TA

咨询TA

太平人寿的福禄嘉倍保150类疾病,重疾单赔,轻症不分组赔3次,保额递增最高可赔付保额的60%,重症疾病定义对糖尿病患者人性化,附加医疗险-共享荣耀医疗险,是一款无免赔和百万医疗的组合,续保宽松,理赔门槛低。

健康百分百D是泰康人寿健康百分百系列最新产品,保120类重疾,60类轻疾,优异的轻疾保障定义,且在轻疾的赔付上很实在,拥有不俗的附加医疗险组合,但是费率并不是很高。

两款险种形态结构很相似,哪款更好一点呢?

本文主要分析:

1、两款产品在疾病定义、赔付规则的不同

2、两款产品附加医疗险组合的不同

3、费率的区别

4、太平和泰康人寿的消费者投诉对比

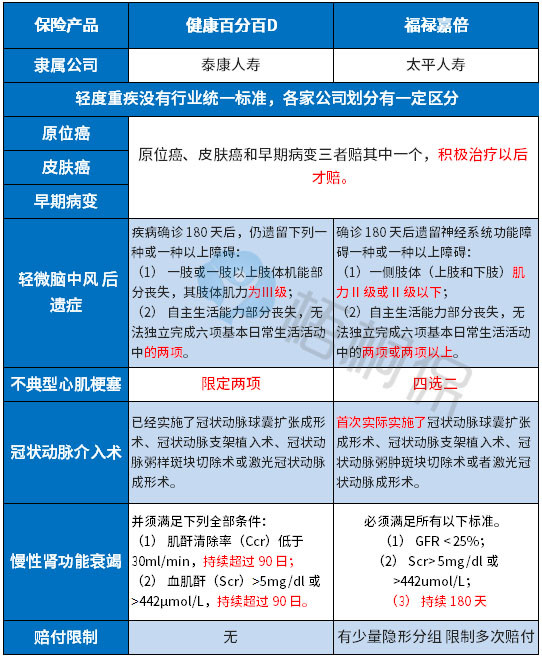

一、产品基本信息了解

区别一:轻症承保细节不同

疾病的划分:泰康的健康百分百D轻疾定义优秀,没有赔付限制(如每次只赔10万/20万的局限性),疾病很实际,没有隐形分组,疾病种类不是浑水摸鱼。

福禄嘉倍轻症保障的实际疾病种类有凑数的嫌疑,即多项赔一项的情况,具体如下:

赔付的规则:健康百分百D保60类轻疾,赔5次每次赔保额的30%,赔付的次数多一点,赔付的保额能追随主流,但是不及福禄嘉倍的高。

福禄嘉倍是轻疾赔3次,保额的递增幅度比较高,依次从保额的20%、40%到60%不等。

高发轻症的定义:轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。6类高发重疾各自对应的轻疾,在两款产品中的对比如下:

小结:

两款产品在早期癌症的赔付上一致;在不典型心肌梗塞上,福禄嘉倍的宽松些;但是在脑中风后遗症、冠状动脉介入手术、慢性肾功能衰竭的赔付上,都是福禄嘉倍的更加严格。

区别二:附加医疗险的区别

福禄嘉倍:

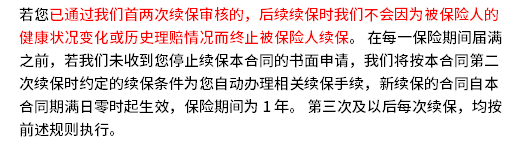

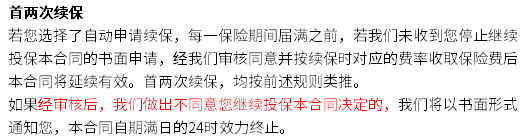

附加荣耀医疗,年限额60万也是能满足疾病住院费用需求,此外还有癌症津贴200元/天,但是免赔额比较高,在续保上前2次审核通过之后,第3次及以后的续保不因健康状况变化而拒绝续保,条款规定如下:

注意:同一住院原因(前次出院与后次入院日期间隔未达90日为同一住院原因)的给付,最高给付天数是90日,癌症津贴每年最高给付200天。另外停售不保证。

健康百分百D:

附加的住院医疗是-健康无忧医疗险,每年固定总额,保证续保3年:

附加百万医疗健康尊享B+在续保上前两年要审核,从第三年开始就不用,虽然稍微严格点,但是总比年年审核的要强。另外在医疗保障这块需留意不保门诊手术和住院前后门急诊费用。续保条款如下:

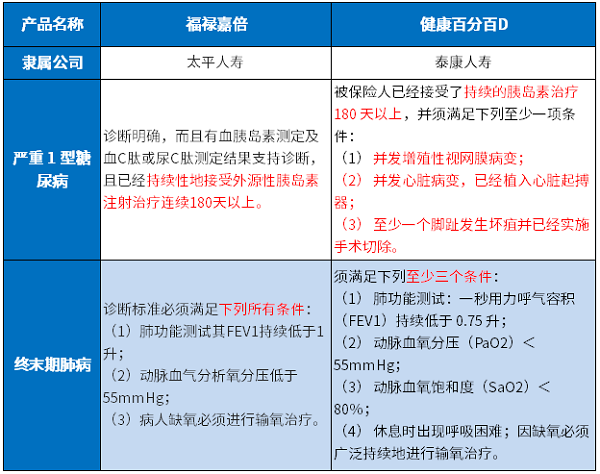

区别三:重症疾病的定义

重疾的赔付依据的是疾病的定义,而不是疾病的名称,疾病定义的宽松直接关系到理赔门槛的高低。两款产品在重疾的定义上有松有严,梧桐保对疾病的定义对比发现,福禄嘉倍在【糖尿病】的理赔上,条款很宽松,基本是确诊就赔;但是在有些疾病的赔付上,又是健康百分百D更加宽松,如【终末期肺病】的理赔。具体对比如下:

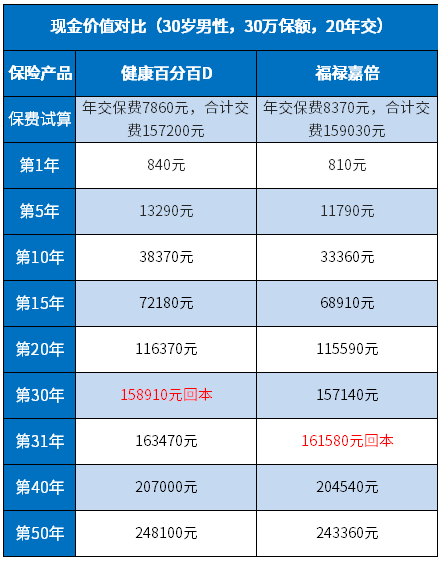

区别四:交费方式及费率的差异

健康百分百D最长缴费期是30年,相比福禄嘉倍20年的缴费期,意味着分摊到每年的交费价格更低一些,此外更好体现保费豁免的功能,附加的医疗险保也保的更长。

下面是两款产品的交费价格对比:

区别五:现金价值(退保费)

一般的重疾险产品是在第29年回本,两款产品的回本速度比较慢,具体如下:

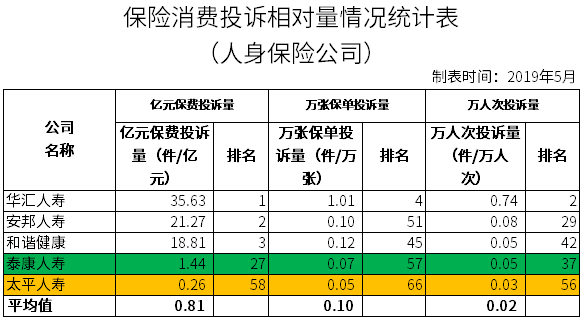

区别六:太平和泰康人寿的服务质量对比(消费者投诉率)

保监会最新公布的消费者投诉情况统计中,太平人寿的排名比泰康人寿的靠后,说明投诉较少一些。具体如下:

健康百分百D的设计很中规中矩,亮点并不显著,不能附加癌症多赔也没有重症的叠加赔付,好在整体保障无缝衔接。

福禄嘉倍较太平人寿之前的福禄康瑞而言,产品确实升级了不少,尤其是在重症疾病的定义这块,可以说是宽松了一大截,对于有糖尿病家族史人群很友好,是市面上少有的糖尿病赔付无条件限制险种之一;附加医疗险也有亮点,设置三种可选计划,计划三无免赔额,且年度限额60万,不管是对于小病还是大病,每年的额度足够用,续保上第3年之后无审核也是很稳定。但是无附加癌症多赔和重疾叠加赔付功能,相对来说单一。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论