对比:华夏常青树多倍2.0和华夏福加倍版

咨询TA

咨询TA

华夏保险的发展速度飞快,在业内享有华夏速度的美名。保费收入占据排行榜第4,直逼老牌保险公司。华夏重疾产品搭配华夏医疗险组合,不仅在续保上优势明显,保障内容完整,在市场上有较高的知名度。

华夏常青树多倍2.0的轻中重疾保障好,重疾分组多赔且恶性肿瘤单独一组,轻疾赔付额度是递增式,首次重疾赔付和成年后身价保障有利于高龄人士,且医疗险搭配完整,有优势。

华夏福加倍版的重疾和医疗全面,重疾理赔后,特定重疾多赔,间隔期不同,赔付的比例也有区别。轻疾赔付与主流产品赔付无差别,但是需留意轻疾划分有隐藏分组以及定义的不同。

那么,这两款产品的区别在哪里?

1、两款产品共同之处

2、两款产品在轻重疾保障上

3、两款产品特色保障条款不同

4、两款产品的费率对比

一、产品基本信息了解

两款产品共同之处

共同点一:搭配医疗险有优势

常青树多倍2.0和华夏福加倍版都可搭配住院费用补偿2014和华夏医保通普惠版。两款医疗险的优势明显。

1、无免赔住院医疗险-住院费用补偿2014是保证续保5年,对于体弱多病的群体有利。条款如下:

2、百万医疗险-华夏医保通普惠版在整个百万医疗险中算的上性价比很高的产品,不仅续保无需审核,且有无理赔优惠,若上年度没发生理赔,免赔最低可到5000元。

共同点二:重疾和成年后身价赔付好

常青树多倍2.0首次重疾赔付和成年后身价,华夏福加倍版的重疾和成年后身价赔付这两款都是按照保额/保费/现价取大来进行的,有利于高龄投保,防止保费倒挂的情况。

共同点三:两款产品轻疾有隐藏分组

常青树多倍2.0和华夏福加倍版都是轻疾多赔,但是轻疾都出现隐藏分组的情况,即多种疾病只赔一种的情况,削弱了多赔意义。

区别一:疾病保障不同

轻疾保障上

1、在赔付规则上:常青树多倍2.0轻疾有35类赔3次,轻疾赔付比例是按5%递增,首次赔付比例是30%,赔付设计好。

华夏福加倍版是35类轻疾赔3次,每次都是固定的30%赔付比例。

2、疾病定义上:

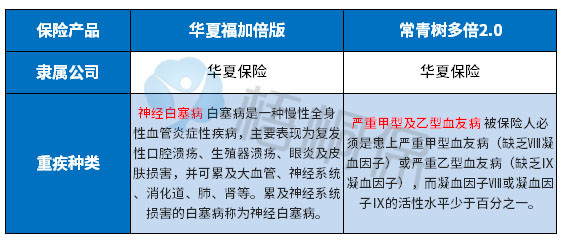

轻疾并没有统一规定,各个公司操作不同,25类规定的重疾中必保的6类,所对应的轻疾疾病,产品不同会有一定区别,常青树多倍2.0和华夏福加倍版师出同门,但是常见高发轻疾对应有不同,【不典型急性心肌梗塞】常青树多倍2.0要宽松,四项中满足2项条件即可,在早期癌症、轻微脑中风、冠状动脉介入术和慢性肾功能衰竭疾病定义基本一致,对比如下:

重疾保障上:

1、疾病分组:常青树多倍2.0的大病分组合理好,且高发恶性肿瘤单独一组,增加了二次获赔的概率。还是相对于恶性肿瘤不单独一组的要好。

华夏福加倍版的重疾是单次赔付。

2、重疾疾病种类:常青树多倍2.0和华夏福加倍版两款都是100类重疾,但是重疾的组成是有不同的。两者包含不同的重疾种类如下:

上表所表示的是两款产品中不同的,除此外其他重疾疾病定义基本一致,无差别。

区别二:特色保障内容有不同

华夏福加倍版虽然是100种重疾是单赔,但重疾理赔后,仍有重疾责任延伸,有106类特定重疾保障,由13种癌症、这13种癌症的转移和在100种重疾中挑选出的80种疾病组成,相当于可以多赔。

但留意的地方有二点:

限制一:前提是初次重疾需要进行赔付。

限制二:给付比例和疾病间隔期有关,等于至少要间隔1年之后才能获取赔偿,要获取100%保额间隔需要5年,详情为:

常青树多倍2.0除了重疾多赔,并没有其他特色保障责任。

区别三:不同年龄不同费率对比不同

常青树多倍2.0和华夏福加倍版的交费期一致,保终身的产品,两者在不同年龄不同费率对比如下:

产品点评:

华夏福加倍版虽然是重疾单赔,但是106类特定重疾保障也是非常有特色的,间隔期2年以上,赔付比例从20%到100%不等,可以说是一种变相的多赔。

常青树多倍2.0在轻疾赔付上递增,同时重疾的分组多赔且癌症是单独一组,理论上比癌症不单独一组的要好,增加了二次获赔概率。

两款产品可搭配的医疗险,构成了华夏产品的核心,在市场上还是有一定的投保价值。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论