很多消费者有一定的保险意识,但不多,觉得应该有一份重疾险进行保障,抵御重疾大病风险,但又担心“万一重疾险不得病就白交了吗?”

首先必须要承认,如果一辈子没有得重疾大病,那必然是幸运儿没跑了。但是从经济角度来看的话,重疾险没有出险赔付保险金,的确会让人觉得亏了。

不过,很多人可能不知道,其实不得重疾,也能拿回一笔钱。

一:为什么要买重疾险

对重疾险持有反对意见的人来说,他们其实往往没有搞清楚重疾险究竟是什么,它能够解决什么问题。

首先我们要知道,人一旦罹患重疾大病,除了身体上的痛苦,其实患者和家人都会面临不少经济损失,例如:

高昂的医疗费用(市面上常见重疾大病的平均治疗费用在30万-50万,有的更高);

患者因为罹患重疾大病而无法正常工作导致的收入损失;

患者康复期间的营养费用、康复费用、护理费用等;

家人照顾患者所产生的收入损失,家庭经济损失;

房贷、车贷等家庭负债;

儿女教育的支出;

家庭老人的赡养支出;

家庭正常生活所需的日常开支;

……

可以说,人一旦罹患重疾大病,医疗费用的支出、收入损失,以及家庭日常负债和支出等,其实都是经济损失,会给患者和家庭带来一定压力。尤其是当患者为家庭经济支柱的时候,会给家庭经济带来更大的负担。

而重疾险则可以在被保险人罹患重疾大病且满足理赔条件时直接赔付一笔保险金,且保险公司不会对这笔钱的用途做限制。意味着被保险人可以拿这笔钱来接受更好的治疗,也可以将其用于弥补家庭经济损失。

二:不得重疾也能拿回一笔钱

如果还是担心“重疾险不得病就白交了”,那么可以接着往下看。其实,重疾险除了罹患重疾大病出险理赔之外,如果有以下情况之一,也可以拿回一笔钱。

1. 身故赔付

重疾险主要针对重疾大病进行保障,但事实上,很多重疾险都是有身故保障的,其中:

(1)储蓄型重疾险:一般是保终身的,通常自带身故保障,但保费相对较高;

(2)返还型重疾险:可以进行返还,大多带有身故保障,但保费相对较高;

(3)消费型重疾险:一般没有身故保障,不过部分重疾险可以选择附加身故保障,但附加后,保费也会有所增加。

如果重疾险带有身故保障,那么即便被保险人保障期间没有发生重疾理赔。但身故是无法避免的,只要是保终身的重疾险,且有身故保障,那么必然可以获得身故保险金的赔付。当然,如果属于免责条款的话,那么还是无法获赔的。

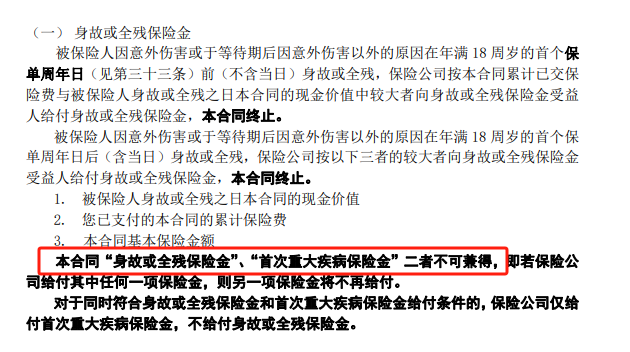

需要注意的是,重疾险一般会规定,重疾和身故只能赔付其中一项。以某重疾险为例,其关于身故保险金的赔付规则如下图:

2. 轻中症赔付

重疾险的必保疾病一般包含28种重疾、3种轻症,而市面上优质的重疾险还会提供其他的疾病保障,比如某重疾险所能保障的重疾一共有110种,轻症有40种,中症有35种(具体以保险合同约定为准)。

不过,轻中症往往不能100%赔付,有赔付比例的限制,以某重疾险为例,其中症可按60%进行赔付,轻症可按30%进行赔付。不过重疾险的轻中症赔付次数往往会更多一些。

3. 退保

如果不需要重疾险的保障了,那么也可以选择退保,一般是犹豫期内可退已交保费,犹豫期后可退保单现金价值。不过退保后,保障也就失效了。

值得一提的是,除了消费型重疾险的现金价值比较低,储蓄型重疾险和返还型重疾险的现金价值还是比较高的,后期有大于已交保费的可能,届时退保,其实也就相当于全额退保。

以平安鑫福星(2025)重大疾病保险为例,其属于储蓄型重疾险,现金价值会一直增长。假设30周岁男性投保,保额10万元,按20年缴纳保费,年交保费3150,则保单三四十年左右,其现金价值已经大于已交保费,届时退保,相当于全额退保,可以看一下现金价值表:

需要注意的是,返还型重疾险的现金价值大多会在返还后归零。只有少部分返还型重疾险返还后还有现金价值,但不会很高。

4. 返还型重疾险

返还型重疾险,一般是两全保险+重疾险的形态,被保险人保障期间没有发生重疾理赔,且被保险人平安生存至保障期满,那么就可以获得满期保险金的返还。

不过,返还型重疾险的保费相对来说会更高,而且往往需要几十年后才能进行返还,且返还的金额也不会很高,本质上来说就是“用现在更多的钱来换取以后的返还”。且若是两全保险+定期重疾险的形态,那么返还后,重疾保障也就没有了。不过若是两全保险+终身重疾险的形态,那么返还后,重疾保障一般还有。

一般情况下,如果保费预算不是很充足,并不建议选择返还型重疾险。

关于重疾险不得病就白交了吗就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA