增额终身寿险属于理财保险的一种,不少有保值增值需求的消费者会选择投保。不过投保增额终身寿险之前,还需要了解增额终身寿险骗人套路,增额终身寿险避坑指南请收好,了解后才能选择最合适的增额终身寿险产品进行投保。

一:增额终身寿险实际收益=合同约定增长利率?

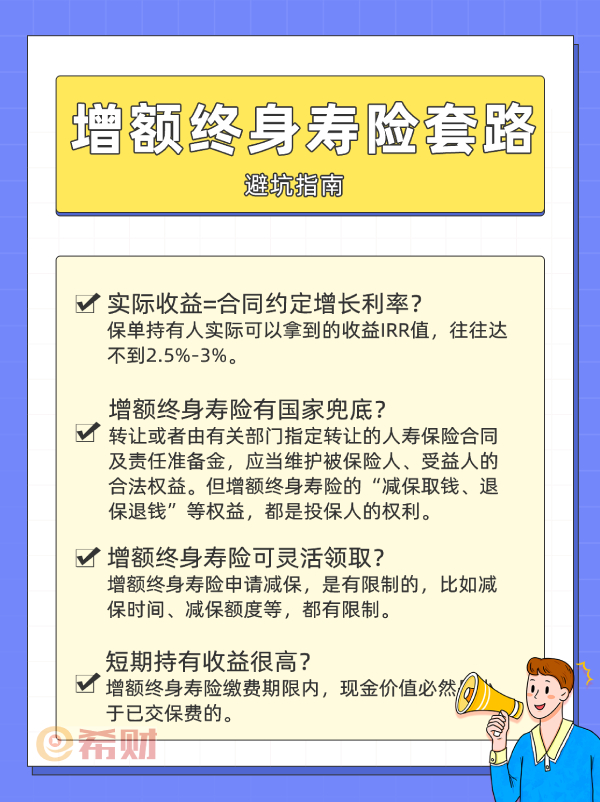

增额终身寿险骗人套路之一,就是实际收益=合同约定增长利率,这也是部分保险销售人员诱导消费者进行投保的手段之一。

在增额终身寿险保险合同中,一般会写明保额年复利增长利率,为2.5%-3%。然而,这是保额的复利增长利率,却并非现金价值的复利增长利率。也就是说,保单持有人实际可以拿到的收益IRR值,往往达不到2.5%-3%。

因此,在购买增额终身寿险时,不要盲目相信实际收益=合同约定增长利率,是不正确的。

二:增额终身寿险有国家兜底?

保险法规定,如果保险公司被依法撤销或者宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他的保险公司,达不成转让协议的,则会指定其他保险机构进行转让。

有部分保险销售人员就会以此说明:增额终身寿险有国家兜底,即便保险公司破产,保单持有人的相关权益也不会受到影响。

虽然这句话不能说是完全错误,但需要注意的是:转让或者由有关部门指定转让的人寿保险合同及责任准备金,应当维护被保险人、受益人的合法权益。但增额终身寿险的“减保取钱、退保退钱”等权益,都是投保人的权利。

三:增额终身寿险可灵活领取?

增额终身寿险骗人套路之三,就是增额终身寿险可以灵活领取,因为增额终身寿险可以随时通过减保的方式领取部分保单现金价值,并自行使用。但需要注意的是,增额终身寿险申请减保,是有限制的:

1. 减保时间:有的增额终身寿险会规定,保单满2年后,才能申请减保。

2. 减保影响增值:增额终身寿险申请减保后,保额也会相应有所减少,从而影响到保单后续的复利增值。

3. 减保额度有限制:市面上常见增额终身寿险的减保额度限制有四种,即:

(1)不超过实际已交保费的20%;

(2)不超过当时累计已交保费的20%;

(3)不超过投保时基本保额的20%;

(4)不超过保单年度初基本保额的20%。

4.减保手续费:有的增额终身寿险会规定减保手续费,通常是根据投保人减少的保额或者保险期限来计算手续费,往往会从保单现金价值中进行扣除。

四:增额终身寿险短期持有收益很高?

增额终身寿险骗人套路之四,就是增额终身寿险短期持有也能拥有很高的收益。

首先需要明确的是,增额终身寿险缴费期限内,现金价值必然是小于已交保费的。有的增额终身寿险在交完保费后的几年内,现金价值也都还小于已交保费。因此,增额终身寿险其实并不适合短期持有,例如若选择按3年交费,也大多需要4-6年后才能回本。

而且增额终身寿险的持有时间越长,那么复利增值的时间也才越长,现金价值也才会越高,意味着保单持有人可以拿到的收益也才会越高。

关于增额终身寿险骗人套路就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA