保险已经融入了大众的日常生活了,毕竟在风险保障这块,保险当仁不让,重疾险、医疗险可以保疾病,意外险可以保意外,定期寿险可以覆盖家庭责任重担时期,那么,全家保险怎么买合适?家庭保险配置一览表。

一、全家保险怎么买合适?

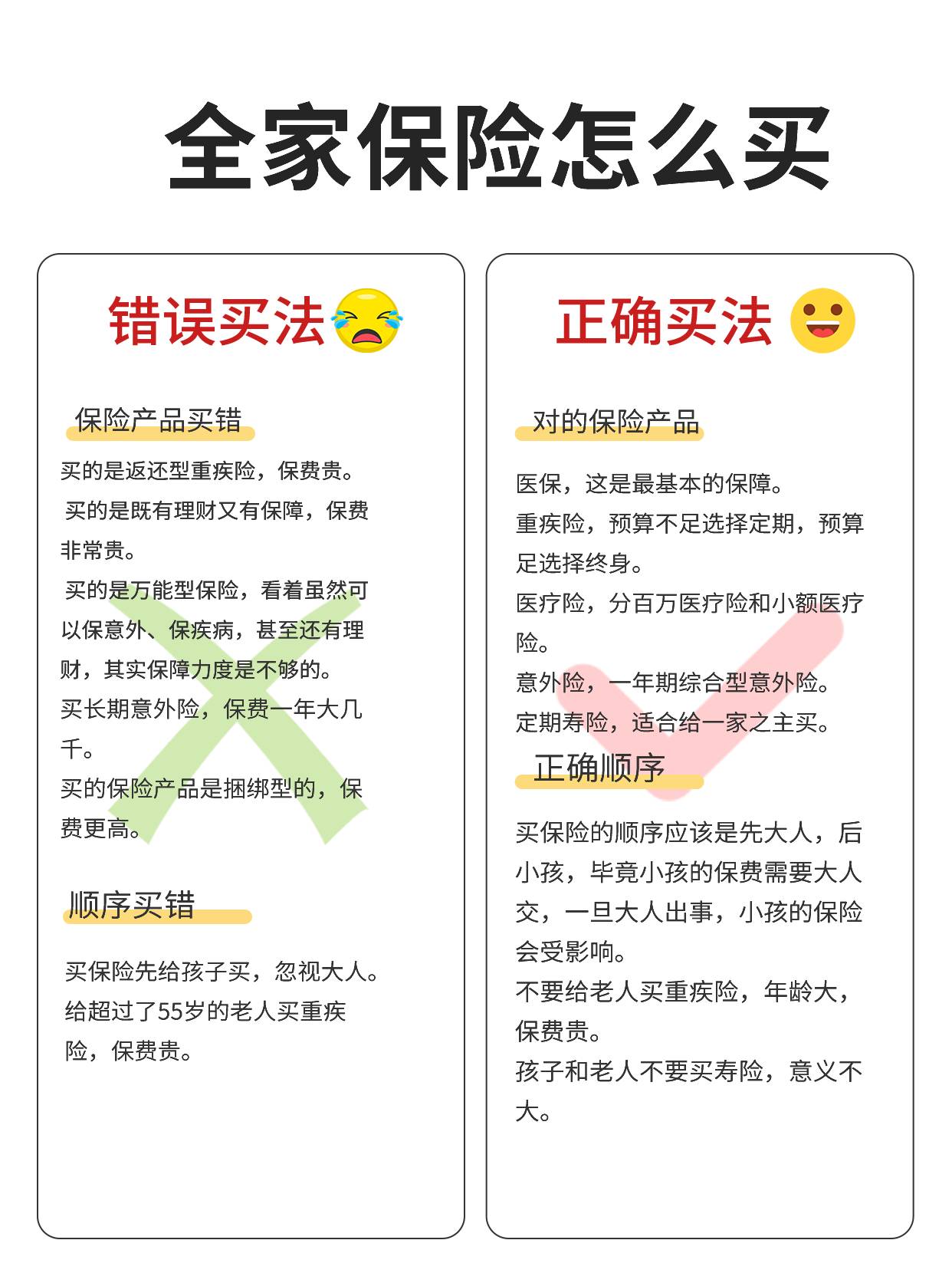

首先买保险不能盲目,先通过一个图来了解买保险的正确做法和错误做法,我们来看下:

在给全家买保险的话,可以做到以下几点:

1、医保买上,这是最基本的保障,国家给的福利,有的商业保险是需要医保报销后才可以的。

2、先建立齐全的保障,比如买好重疾险和医疗险,重疾险是定额给付的保险,确诊疾病符合合同约定,一次性给一笔保险金,这笔保险金的使用不受限制,可以用来作为治疗费,也可以作为康复费和营养费。还可以买医疗险,可以报销医疗费,解决大病医疗费的负担。还不要忘记了意外险,可以减少因意外带来的损失。

3、给一家之主配置好定期寿险,毕竟经济来源是靠一家之主,覆盖了家庭的开支,有定期寿险,覆盖家庭责任重担时期,防止这个阶段因其倒下,从而影响家庭正常运转。

在给全家买保险的时候避免这样做:

1、保险产品买错,比如买的是返还型重疾险,看似很美好,有病保病,没病退钱,但是保费贵,买的50万保额的,保费上万,对交费能力是一大考验。

2、保险顺序买错,先给孩子买保险,而忽视大人,其实错了,孩子的保费来源于大人,若大人没保障,万一大人倒下了,孩子的保险会受影响。

3、给老人和孩子买寿险,老人对家庭重担已经减少了很多,另外孩子不要承担家庭责任,且保额有限制,因此买寿险发挥的作用并不大,反而会占用保障中的保费。

4、买的是长期意外险,虽然续保不需要考虑,但是每年的保费支出还是比较高的,且保障集中在意外身故全残,在医疗赔付方面并不占优势。

二、家庭保险配置一览表

给家庭保险配置的话,对于家庭经济来源主要成员是配置重疾险、医疗险、意外险和定期寿险,对于孩子的话,预算足够是医疗险、意外险和重疾险,预算不足仅配置医疗险和意外险,后续补充重疾险即可。对于老人的话,身体足够健康,直接百万医疗险和意外险,身体有一定小异常,终身防癌险和意外险搭配投保。通过具体的来看下:

1、给一家之主买保险

重疾险、医疗险、意外险和定期寿险,可以给夫妻两这样搭配,毕竟承担了主要的收入来源,具体是:

丈夫:

妻子:

从上面产品方案搭配可以看到,疾病和意外以及家庭责任保障都有覆盖到位,其中重疾保额是30万,基本的保障额度足够,另外定期寿险覆盖了家庭责任重要时期,保到60岁了;医疗险保证续保20年,报销额度高,选择的是一年期综合型意外险,保障内容丰富。

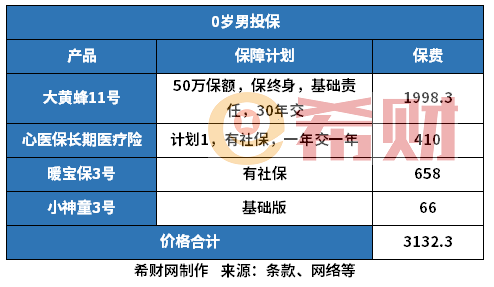

2、给孩子买保险

孩子磕磕碰碰多,另外容易遭受疾病侵袭,可以这样搭配医疗险和意外险,预算足够可以搭配重疾险,具体如下:

从上面可以看出来,医疗险部分是搭配的百万医疗险和小额医疗险,孩子的疾病容易频繁发生,有百万医疗险可以保大病,小额医疗险解决感冒发烧的问题,另外意外险可以报销日常意外造成的医疗费,预算足够的话,搭配一份重疾险,保到终身,确诊合同约定的疾病情况,可以赔付一笔保险金。

3、给老人买保险

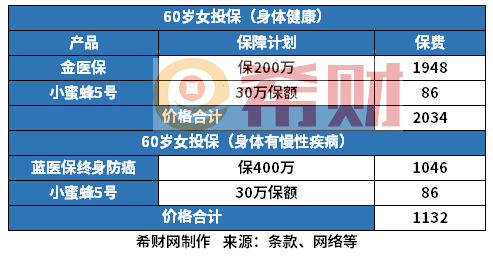

老人年龄偏大,买重疾险不划算,可以根据老人身体健康来搭配产品,身体健康直接买百万医疗险和意外险,若有小异常是防癌医疗险和意外险,具体如下:

百万医疗险和意外险组合,报销的疾病范围更广,但是对身体健康要求高;身体有异常的,防癌医疗险和意外险,防癌医疗险是仅对癌症医疗费报销的。

好了,关于全家保险怎么买合适?家庭保险配置一览表就介绍到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn