超级玛丽11号是在超级玛丽10号的基础上再次升级的一款重疾保险。对于新产品的上市,消费者就会思考超级玛丽11号重疾险是否靠谱。我们从保障内容和产品优缺点来分析。

一、超级玛丽11号重疾险保障内容

首先通过保险条款了解一下超级玛丽11号的保障内容,具体如下:

超级玛丽11号的保障内容分为可选部分和必选部分,必选部分包含了轻、中、重症重疾和癌症拓展保险金四个方面。

重症重疾:110种,赔付100%基本保额。

中症重疾:35种,50%基本保额,中轻症累计赔付6次,不分组。

轻症重疾:40种,30%基本保额,中轻症累计赔付6次,不分组无间隔。

癌症拓展保险金:首次确诊原位癌及轻度癌症后,确诊恶性肿瘤重度,额外赔付100%。

了解了必选责任,请和我一起探讨可选责任,看值不值得选。

可选责任具体如下:

重疾二次赔:65周岁前首次确诊重疾,第2次再次确诊不同种或同种重疾,额外赔120%保额。

疾病关爱金:60岁前首次确诊重症/中症额外赔付80%/40%保额,各1次

心脑特疾:10种心脑特疾,额外赔120%保额,1次。

癌症津贴:首次重疾后,恶性肿瘤-重度额外赔3次,赔付40%/50%/30%基本保额,最短间隔仅180天。

癌症无限赔:癌症津贴理赔完后,无限次赔,每3年赔付50%基础保额

身故保障:18岁前取保费和现金价值最大值赔付,18岁后身故赔100%保额。

投保人豁免:轻、中、重、身故、全残全都可以选择豁免。

二、超级玛丽11号重疾险的优缺点分析

分析产品是否靠谱,一定要客观公证的分析其优缺点。

优点分析:

重疾赔后0间隔,轻/中症继续赔

重疾赔付后,非同组的轻中症保障继续有效,最多还可赔6次!且重疾确诊后再次确诊轻症、中症,赔付无间隔期,修改了过去90天赔付间隔期的条款,降低了理赔门槛。

疾病覆盖较齐全,且首次赔付可豁免

轻症、中症、重疾合计保障185种疾病,覆盖恶性肿瘤(癌症)、较重急性心肌梗死、严重脑中风后遗症等高发疾病,保障全面。重疾赔付后首次中症额外赔付40%基本保额,中症累计100%基本保额,赔付比例有提升。

心脑血管保障好,复发都能保

新增特定心脑血管疾病二次赔付,涵盖较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术等10种高发心脑疾病,复发、新发都能赔120%基本保额。

加量不加价

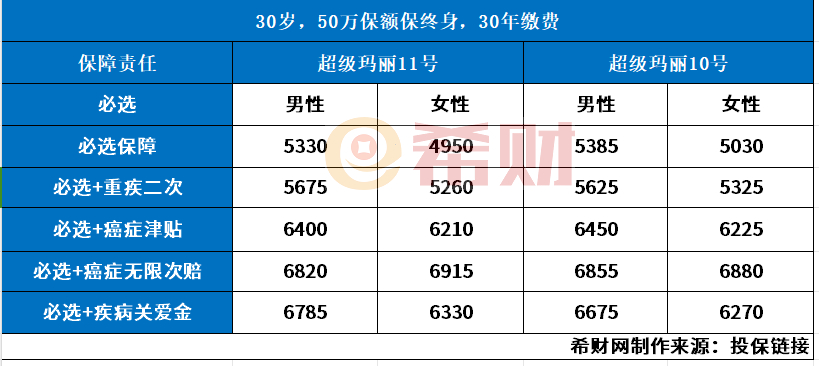

一款保险大家最关心的两个点,一个是保障内容,另一个就是价格,超级玛丽11号和超级玛丽10号具体价格如下:

选取了30岁,50万保额保终身,30年缴费,超级玛丽11号和超级玛丽10号的报价不同,在必选责任版块,超级玛丽11号报价比超级玛丽10号要低。如果只选必选保障责任,超级玛丽的11号全新升级真正做到了加量不加价。在可选方面超级玛丽11号和超级玛丽10号价格基本一样。超级玛丽11号的最高保额为50万,大家如果按照50万投保,保费预算每年在5千元左右就好。

缺点分析:

投保年龄限制多,最高只保50岁,投保职业有限制,只保1-4类职业。等待时间较长,需要等待180天。

以上就是关于超级玛丽11号重疾险靠谱吗的解答,小编觉得如果一款重疾险产品的保障范围齐全,性价比高,又是知名品牌,理赔服务好,就是一款靠谱的好保险。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn