理财储蓄险的特点安全稳健、提前锁定未来收益,让越来越多人意识到了这类险种,可以有效避免因大环境的变化,所引起的不确定因素。

在保险理财市场中,以增额终身寿险、年金险为代表。目前投保渠道选择多,无论是互联网保险产品平台还是线下传统大公司都推出了代表性的理财储蓄险。

目前,保险市场不少热门的理财险开始买不到了,新一轮的产品更替下来,我们综合来看下3月理财险榜单,看看理财险排名,排名不分先后。

增额终身寿险榜单

增额终身寿险的现金价值会不断增长,其优势主要有:

收益稳定:提前锁定收益,且写入合同,不受利率下行影响。

取用钱灵活:增额寿险的资金领取灵活,按照约定减保领取,保证资金随时领用;支持加保的,可以后续追加达到增加收益的情况。

我们先来看下线上投保渠道较为热门的产品,我们分为普通型增额终身寿险和分红型增额终身寿险来看。

先来看下普通型的增额终身寿险榜单:

从上述榜单中,我们以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

长城山海关龙腾版

长城山海关龙腾版是长城人寿承保的,这款产品支持加减保,资金运用灵活;期缴投保门槛低,3000元起就可以投;另外资金回笼速度快,在保单第5年可以实现现金价值超已交保费,在收益方面来看,表现一般,在90岁的时候,单利是7.31%;不过保单权益方面丰富,支持第二投保人,可对接万能账户等。

金盈卫2号

金盈卫2号是招商仁和承保的,作为普通型增额终身寿险,确定性收益高;随着资金回笼速度表现一般,在保单第8年才实现现金价值超已交保费,按照上表投保条件,在60岁的时候,可以快速地超过已交保费的2倍,单利在4.16%,收益还是相对靠前的。

鑫玺越终身寿险

鑫玺越终身寿险是海保人寿承保的,对标之前的增多多5号,交费期限灵活可选,最长20年交,在收益方面表现突出,上述投保条件,在50岁的时候,单利有达到了3.61%,随着年龄增加,到了90岁的时候,单利是7.55%

除了普通型的增额终身寿险外,还有分红型增额终身寿险。其不同点在于分红型增额终身寿险有分红,分红方式有分为保额分红和现金分红。

具体来看下分红型增额终身寿险榜单:

我们仍旧是以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

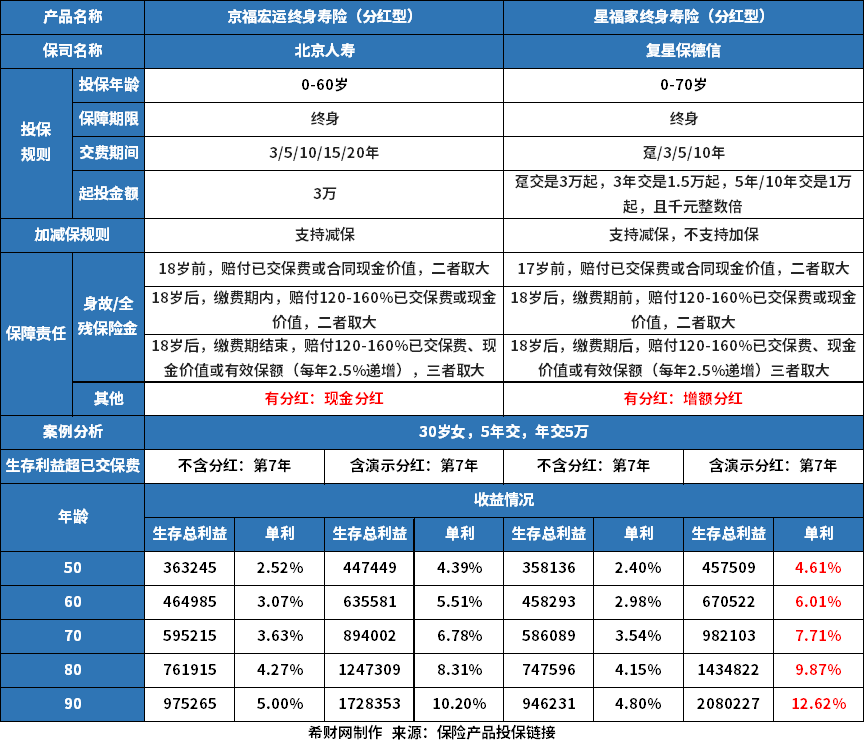

京福宏运终身寿险分红型

京福宏运终身寿险分红型作为北京人寿承保的一款分红型增额终身寿险,采用的是现金分红的方式,这款保险无论是含有分红还是不含分红,都是在第7年的时候总利益超已交保费。在不含分红的情况下收益表现还行,在90岁的时候单利有5%,但是相对于传统型的增额终身寿险,收益相对偏低。不过有演示分红的收益并不突出,但是分红是不确定的。

星福家终身寿险分红型

星福家终身寿险分红型是复星保德信承保的,才有的增额分红方式,资金回笼速度无论是有分红还是不含分红都是一样的,在含有分红的预期收益下,在这几款增额终身寿险产品中是比较高的,在90岁的时候单利达到了12.62%。

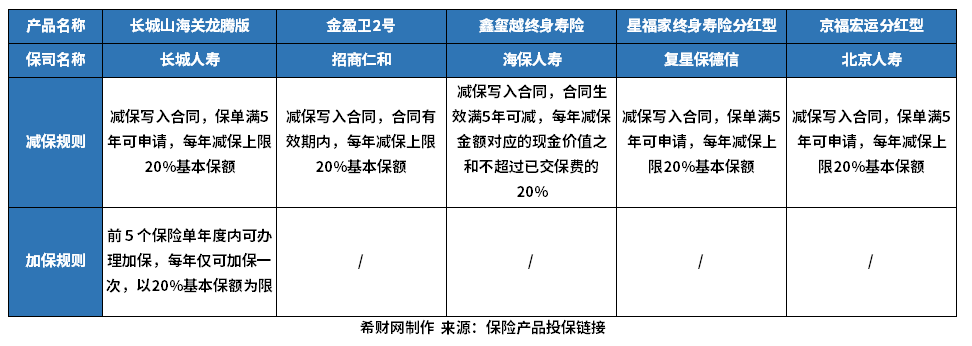

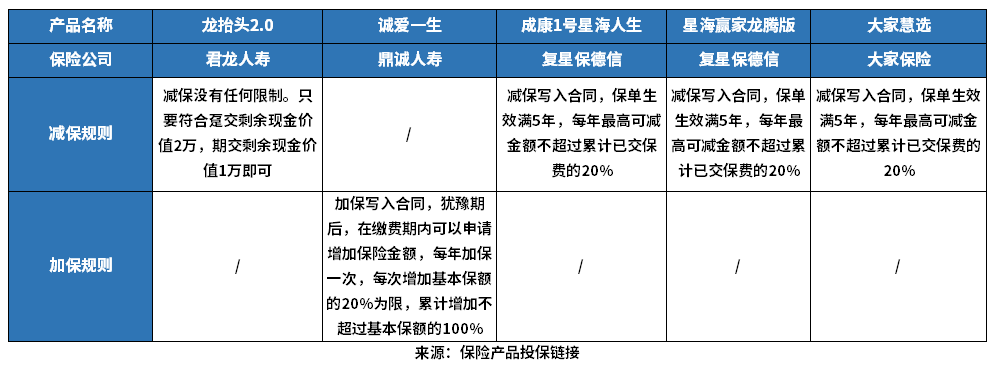

增额终身寿险的资金领取灵活性,可以通过加减保来体现,不同的产品加减保规则有不同,有的写入合同,不会轻易变动,有的没有写入合同,会根据保险公司的规定进行调整。

具体加减保规则如下:

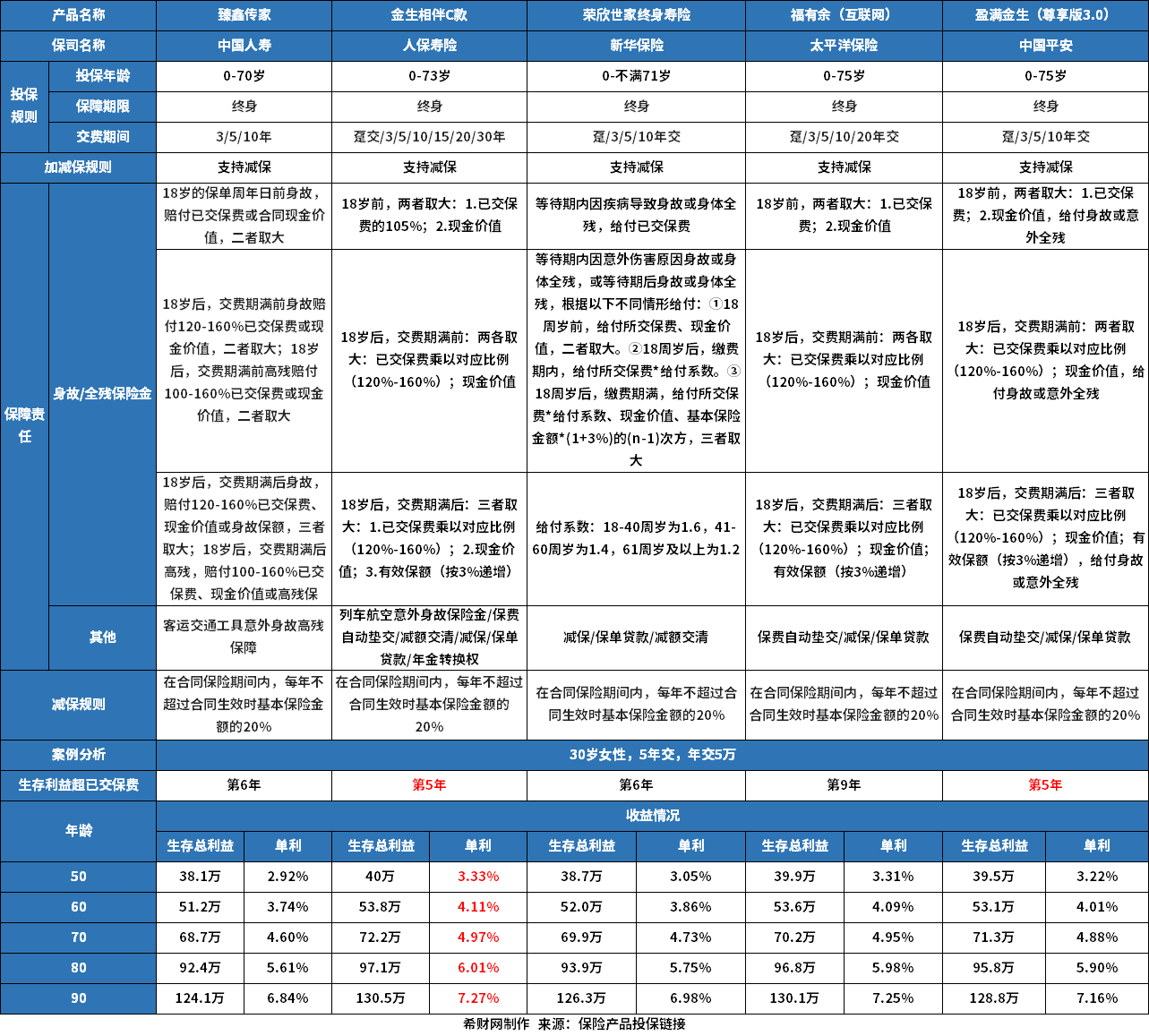

接下来,我们来看下线下传统大公司推出的增额终身寿险产品,具体如下:

在同样的投保条件下,线下传统大公司推出的增额终身寿险整体收益表现,比线上传统的增额终身寿险收益相对较低点。

这些产品都是线下知名度较高的保险公司承保的,从资金回笼速度来看,人保寿险的金生相伴C款和平安的盈满金生尊享版3.0的资金回笼速度是最快的,在第5年的时候就实现了现金价值超已交保费。在收益上面,人保寿险金生相伴C款的表现比其他线下增额终身寿险高一点,在90岁的时候单利是7.27%,收益有136.5万。

养老年金险榜单

养老年金险是到了约定年龄领取年金,可以拥有持续不断的现金流,增加未来的收入。

接下来我们来看下3月养老年金险榜单:

我们以“30岁女性,3年交,年交10万,60岁开始领取”为例,具体来看下各自产品的特点。具体如下:

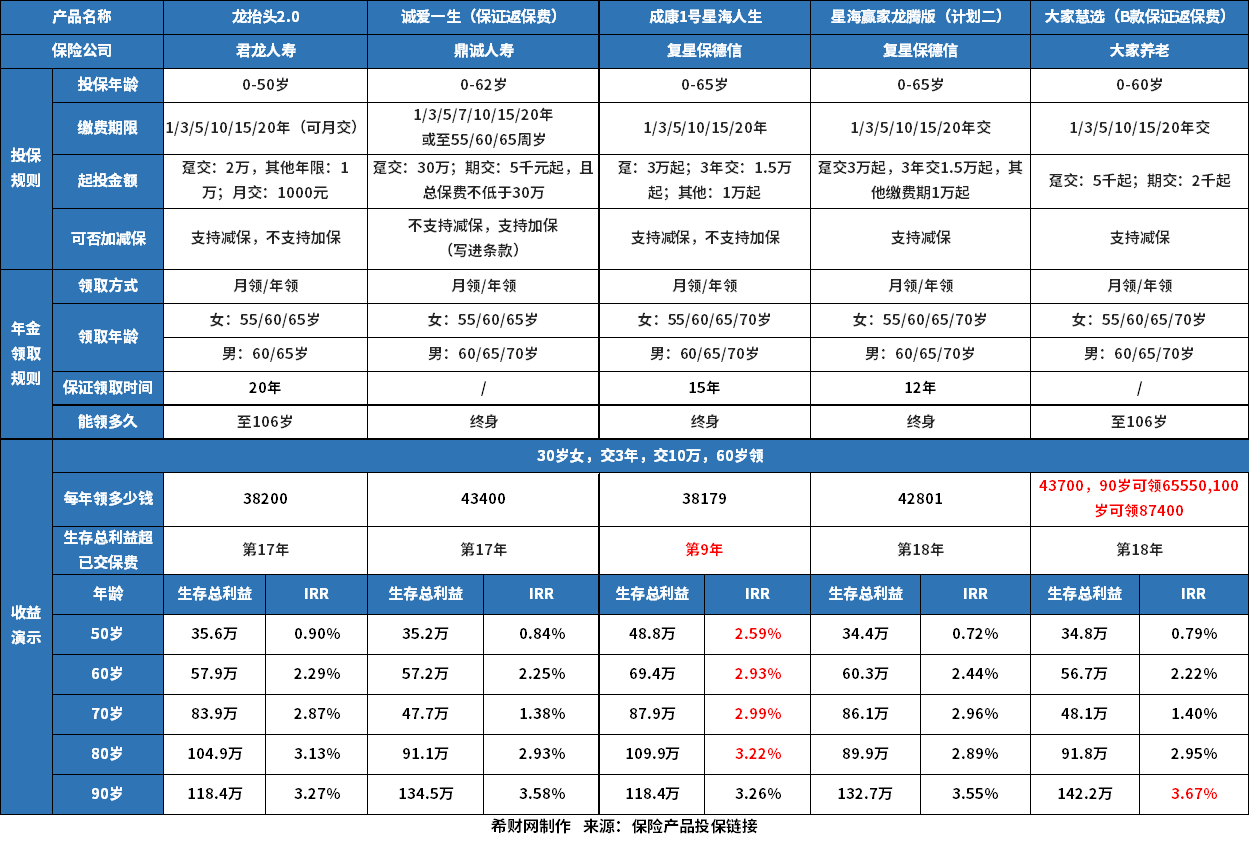

君龙龙抬头2.0

龙抬头2.0是君龙人寿承保的,若按照表格中的交费方式,到了60岁按年可以领取的金额是38200元。

只是这款产品的现金价值是一直持续到85岁,不是一直都有现金价值的,在85岁之前退保,除了累计领取的养老年金外,还可退一笔现金价值。

这款养老年金险是保证领取20年的,若在这个保证领取期间被保险人身故了,剩下没有领的养老金是可以一次性给到受益人的,不会亏。

诚爱一生

诚爱一生是鼎诚人寿承保的,投保方案灵活,可选保证返保费、保证领取两种,其中保证领取期间有10年、15年、20年和25年可选,保证返还保费的情况下,每年领取的金额会更高,表格中投保条件,年领取金额是43400元,不过开始领取年金,保单就没有现金价值了。

另外这款产品是可以加保的,白纸黑字写入合同的,也有保单贷款,可以对接养老社区,同时可附加投保人豁免,权益还是很丰富的。

成康1号星海人生

成康1号星海人生是复星保德信承保的,交费期选择多,最长是20年交,可以保证领取15年。在表格的测算条件下,年领取金额有38179元,前期收益高,现金价值增长快,在保单第9年的时候,生存利益就超过了已交保费,另外收益表现IRR在60岁的时候是2.93%,在同类产品中是比较高的,不过长期来看表现一般,到90岁的时候IRR才3.26%。

星海赢家龙腾版

星海赢家龙腾版是复星保德信人寿承保的,按照表格中的投保条件,年领取金额是42801元,领取还是比较高的,另外保证领取12年,在收益表现方面还是比较靠前的,在60岁的时候IRR是2.44%,但是到了90岁的时候,IRR有3.55%。

大家慧选

大家慧选养老年金险是大家保险承保的,有A、B、C三个保障计划,其中B版本是保证领取保费的,年领取金额是这几款年金险是最高的,在90岁、100岁的时候还有额外的年金领取。从长期来看,收益表现还是可以的,到90岁的IRR是3.67%。

年金保险是按约定年龄进行领取的,线上互联网投保的年金险产品,有加减保的约定,但是在不同产品的规定不同,有的减保规则写入了合同,不会随意变化;没有写入合同的,只能以保险公司规定为准。

具体如下:

现在投保的渠道多样化,线下传统大品牌公司同样有代表性的年金险产品推出,我们来看下:

线下传统保险公司推出的主要以快返型年金险居多,也就是主险是年金险,附加万能账户,返还的资金进入到万能账户中二次增值。

这类型年金+万能险组合投保的保险产品其保障期大部分是8年、10年的,最长的是15年,大部分万能账户保底利率是2%,平安的万能账户保底利率是1.75%,结算利率与公司经营状况相关的,并不确定。从上表来看,按预期利率的收益来看,相对较高的是平安御享财富3.0,其次是太平国富一号,接下来是新华惠鑫享年金险,然后国寿鑫耀龙腾,最后是鑫享鸿福庆典版。

写在最后

手中有闲置资金,在不确定的市场环境下,以获得安全稳定的收益为要求,换取一定的收益,理财储蓄型是选择之一。不过选择一款合适的储蓄险,还是需要从实际情况出发。若不清楚怎么选择,可以联系专业的规划师进行解答。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn