对于一个家庭来说,孩子的教育问题是重中之重,很多有远见的家长在孩子刚出生的时候就为孩子做好了教育基金的准备,比如购买教育基金保险等。那么,孩子教育基金保险哪种好?2023性价比高的教育金保险有哪些?想要为孩子做好教育金准备的家长可以参考一下!

孩子教育基金保险一般包括增额终身寿险、教育年金保险和两全保险,家长可以根据自身的实际保障需求和保费预算选择投保。那么,孩子教育基金保险哪种好?2023性价比高的教育金保险有哪些?接下来就举例进行说明。

一:增额终身寿险。

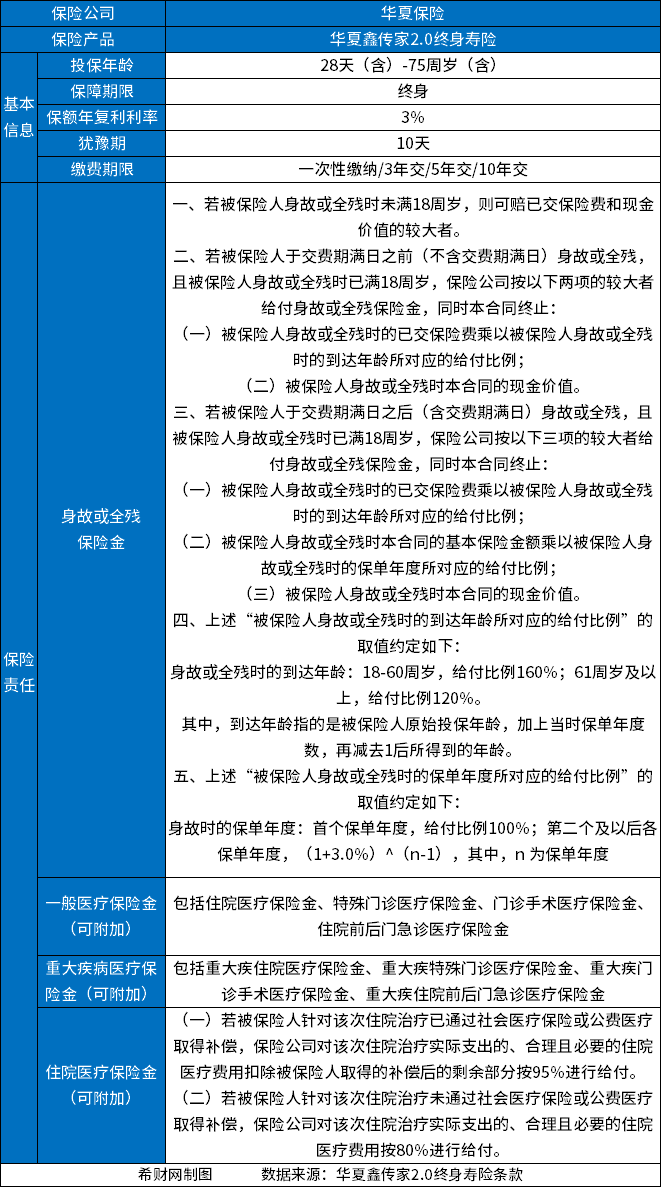

比如:华夏鑫传家2.0终身寿险。

增额终身寿险主要可对身故或全残进行保障,而其保额会按照保险合同约定利率逐年复利增值,现金价值也会随着保额的增长而增长,保单持有人可以通过减保的方式领取部分保单现金价值,当做孩子的教育金使用。

以华夏鑫传家2.0终身寿险为例,其允许出生满28天-75周岁的人群投保,保额年复利增长利率为3%,主要可保身故或全残,且可附加医疗保险,适合作为孩子的教育基金保险进行投保,具体如下表:

那么,华夏鑫传家2.0终身寿险的收益如何呢?

假设0岁男孩投保,选择交5年保终身,年交保费1万元,则:

保单第6年,也就是孩子6岁时,现金价值为50437元,大于已交保费50000元,回本了;

保单第10年,也就是孩子10岁时,现金价值为57870元;

保单第18年,也就是孩子18岁时,现金价值为73308元;

保单第22年,也就是孩子22岁时,现金价值为82506元;

保单第30年,也就是孩子30岁时,现金价值为104516元;

保单第40年,也就是孩子40岁时,现金价值为140460元;

保单第50年,也就是孩子50岁时,现金价值为188767元;

保单第60年,也就是孩子60岁时,现金价值为253686元;

保单第70年,也就是孩子70岁时,现金价值为340930元;

保单第80年,也就是孩子80岁时,现金价值为458169元;

保单第90年,也就是孩子90岁时,现金价值为615696元;

保单第100年,也就是孩子100岁时,现金价值为827295元。

保单持有人可以随时通过减保的方式领取部分保单现金价值,但是减保后,保额也会相应有所减少,从而影响到复利增值。而且若是将保单现金价值全部取出,则相当于退保,保障会失效。

二:教育年金保险。

比如:平安英才宝贝教育年金保险(分红型)。

教育年金保险一般需要投保人前期按期足额缴纳保费,等被保险人平安生存至约定的年龄时,即可开始给付教育年金。那么,孩子教育基金保险哪种好?2023性价比高的教育金保险有哪些?

以平安英才宝贝教育年金保险(分红型)为例,其就属于教育年金保险,主要可保身故、成长关爱金、成家立业金。假设0岁男孩投保,选择交10年保至30岁,保额5万元,年交保费13865.3元,则:

1.被保险人15岁-29岁期间,保险公司每年可以给付20%保额,即1万元。

2.被保险人平安生存至30岁,则可一次性新领取100%保额,即5万元。

三:两全保险。

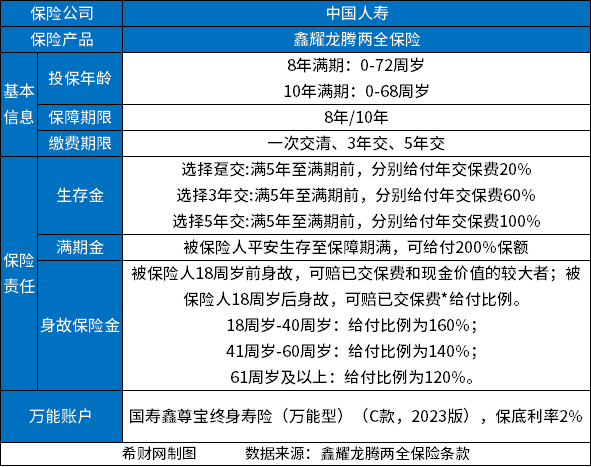

比如:国寿鑫耀龙腾两全保险。

两全保险又被称为生死合险,被保险人若在保障期间身故,则保险公司可赔身故保险金,而若被保险人平安生存至保障期满,则保险公司可以返还满期保险金,因此,两全保险往往也可以当做孩子的教育基金保险进行使用。

以国寿鑫耀龙腾两全保险为例,主要可保生存金、满期保险金和身故保险金,具体如下:

假设0岁男孩投保,选择交5年保10年,年交保费1万元,则:

1.被保险人5岁-9岁期间,保险公司每年可给付100%已交保费,即1万元;

2.被保险人平安生存至保障期满,也就是10岁时,可以一次性领取满期保险金200%保额,即2590元。

此外,国寿鑫耀龙腾两全保险还可以附加万能账户,保底利率为2%,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,后期可以随时领取部分万能账户价值,当做教育金、创业金、婚嫁金、养老金使用。需要注意的是,若在保单前五年领取万能账户价值,则还需要缴纳1%-5%的手续费。

关于“孩子教育基金保险哪种好?2023性价比高的教育金保险有哪些?”就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn