随着居民风险意识提升,近年来保险也普及度越来越高,过去是少数人买保险,如今已经进入寻常百姓家,目前保险密度和保险深度分别达到3000多元和4.3%,全中国人平均每年交保险费3000多元,那么市场上保险险种分类有哪些?具体指什么呢?

本期话题通过保险险种分类及解释,来看看。

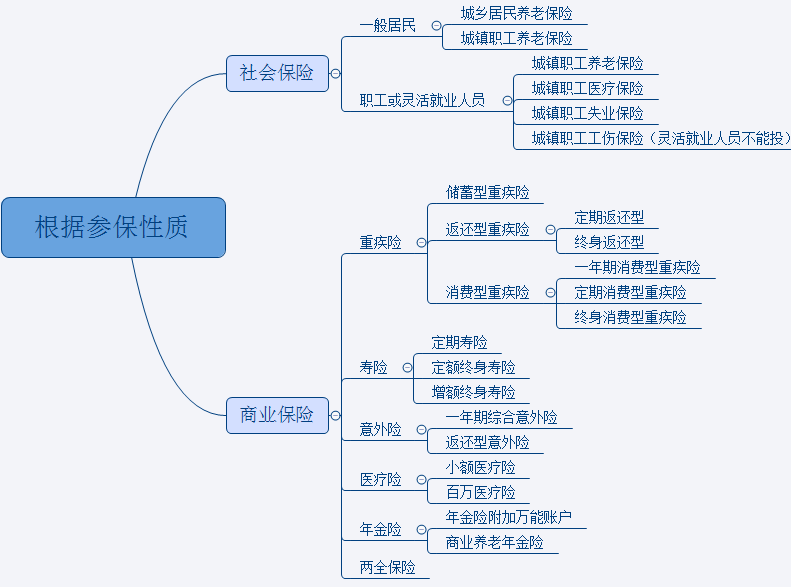

一、根据保险性质划分

保险险种分类为社会保险和商业保险,社保保险由政府、集体和个人共同筹资建立,保障职工和居民安心生产,老友所依,病有所治,减少因疾病或意外造成损失,具有公益性质,对维护社会稳定至关重要。商业保险是由商业保险公司设立,具有盈利性质,是对社保养老的补充。具体划分如下:

社会保险,具有职工五险(生育保险并入职工医保)和城乡居民养老老保险、城乡居民医疗保险。

商业保险,常见的就是商业重疾险、寿险、意外险、医疗险和年金险等。

重疾险,发生合同约定大病提前给付保险,用于住院不能上班期间,支付家庭开支、子女教育,买50万保额,确诊癌症等大病,给50万现金,防止因病致贫。

寿险:赔偿身故和全残,被保人万一不幸走了,给家里活着的人一点补偿,可以继续生活下去,但是增额终身寿险虽然也有身故全残责任,但是由于可以灵活减保领取,属于理财保险,用于养老。

意外险:意外风险不可预测,保意外身故、意外残疾、意外医疗(因意外看门诊或住院报销治疗费用)

医疗险:报销因为意外或疾病住院时,报销治疗费用,是医保的补充,比如小病住院花费12000元,医保报销6000元,不报自费药,有自付比例和起付线;商业医疗报销剩余6000元,自费药和自付部分都能报;如果发生大病,住院花费60万,医保报销20万,商业医疗报销40万。

年金保险:以被保人生存作为给付条件,按照合同约定给付生存金,可以用于做教育、养老或财富传承;

两全保险:单独两全保险就是理财保险,跟年金险性质类似;如果两全保险附加重疾险,就是返还型重疾险,生可领钱到期返还,死可赔钱,中间发生重疾可以赔疾病,返还带有两全字样的保险,一定是有钱返还的保险。

二、根据投保标的划分

所谓投保标的,就是保障对象,根据保障对象不同,分为人身保险和财产保险,顾名思义,就是保人的寿命和身体;财产保险保的各种财产。这是保险险种的另一种分类,具体划分如下:

人身保险:包括人寿保险、伤害保险、健康保险,上面已经做了介绍;

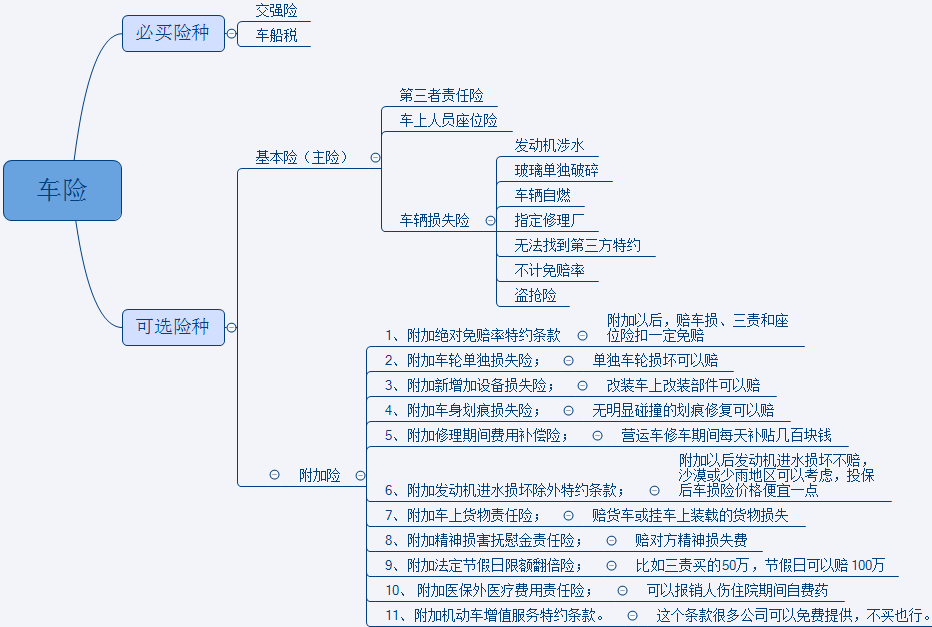

财产保险:对于普通居民而言,日常见的最多的就是车险、雇主责任险、和家财险

车险改革以后,包括三大主险和11个附加险,分别保的是:交强险、车损险、第三者责任险、座位险、附加绝对免赔、附加车轮单独损失险、附加新增加设备损失险、附加车身划痕险、附加修理期间费用补偿险、附加车上货物责任险、附加精神损害抚慰金责任险、附加法定节假日限额翻倍险、附加医保外医疗费用责任险,具体如下:

雇主责任险:一般是用人单位给员工投保,但是被保人是雇主,员工发生事故,理赔款是赔给雇主,由雇主支付给员工,减轻雇主在员工出险时的损失。

家财险,一般可以保家庭火灾、煤气中毒、水灾、被盗、家庭成员意外伤害等等。

关于保险险种分类及解释就写到这里,希望对您有所帮助。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn