英大人寿在成立于2007年,在国内的保险业知名度不高,截止其服务网点尚未覆盖全国,但是其控股股东国家电网却很有名,背靠大树好乘凉,其代表性重疾险产品康爱无忧两全保险还是有一定的特色,通过分析看看小公司产品特色背后有何特性。

本期产品评测看点:

1、小保险公司和大保险公司主要区别在哪里?

2、英大人寿康爱无忧两全保险优缺点分析

一、小保险公司和大保险公司主要区别哪里?

很多人说保险理赔看条款,作为重疾险,小保险公司产品和大保险公司产品一样,价格越低越好,小互联网保险省去代理人成本,买起来更划算,其实两者根本区别在于:

1、医疗险。小公司重疾险不能附加无理赔门槛的医疗险,意味着日常普通疾病花几千甚至上万,肯定一毛钱不会报销,老百姓碰到拒赔心里顿时觉得上当受骗,买保险容易理赔难,甚至想退保,小公司没有那么多网点,也根本无法承受无理赔门槛的医疗险带来的高理赔负担。

2、保单日常管理和服务。大公司如平安人寿,客户领生存金、分红、修改交费账户等等都可以在手机上几分钟搞定,日常医疗险可以闪赔,重疾还可以先赔,当然还有很多增值服务,这是小公司根本没有的,很多银行是不认可小公司的保单做信用贷款。

3、经营目的。很多实体公司纷纷申请保险牌照,第一目的:圈保费去支持实体投资;第二目的:为千家万户送去保障。所以小公司对开发理赔门槛高但保费收入高的重疾和百万医疗险乐此不疲。

二、英大人寿康爱无忧两全保险优缺点分析

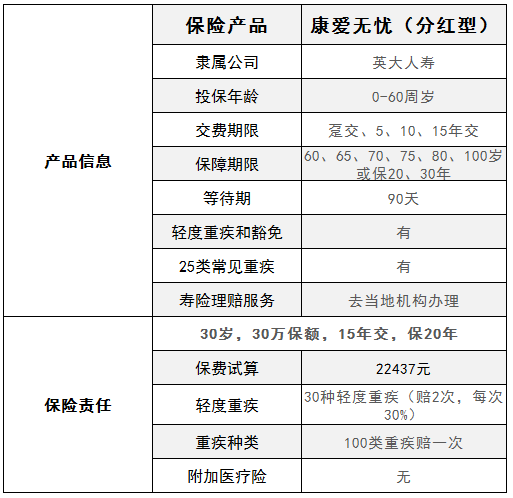

康爱无忧作为两全保险,附加重疾险,是英大人寿的知名产品,其基本信息如下:

这款产品优点在于:

1、平平安安或身故不会亏钱

平平安安到期可以返保费125%,身故赔付可以赔160%保费、现金价值和保额取大者,非常符合两全保险特点,生死两全,无论生与死都不会亏,其身故赔付条款是:

2、保障全面,保障期限灵活

这款产品拥有全面的轻疾、重疾和轻疾豁免保障,重疾也达到100类,轻疾30重疾,且轻疾赔付比例达到30%。保障期限也可以根据需要多种选择。

3、特定重疾额外赔30%

这20类特定重疾既有一些高发重疾,对癌症也有部位限制,但是有特定重疾额外赔30%总是好事一件。

这款产品缺点在于:

1、重疾赔付可能出现保费倒挂

这款产品身故赔的是160%保费、保额和现金价值取大者,但是重疾却是赔的基本保额,比如30岁买30万保额,最长15年交费,保20年,每年交2.2万,累计交费大于保额,但是重疾却是赔保额,其条款是:

2、轻疾赔付有间隔期

两次轻疾赔付之间需间隔90天,这个间隔期不算长,问题不大。

3、不能附加医疗险

这款产品是个单纯的重疾险,不能附加医疗险,意味着日常疾病或意外门诊或住院肯定一分钱不会报销,意味着需要单独买医疗险。

产品点评:英大人寿作为国家电网产融结合的重要单位,如果说的直白一点,这家保险公司的真正作用在于用保险牌照圈钱支持实体经济发展,跟大型保险真正深耕寿险打造百年老店不同,虽然都提供保障,但是主要目的不同。

英大人寿康爱无忧,无论保多久平平安安都能拿回本钱,每年享受分红,满期返保费125%,更像是定期理财,附加重疾只是额外惊喜。

想要了解更多,请关注公众号:梧桐保(全方位解析保险产品)

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn