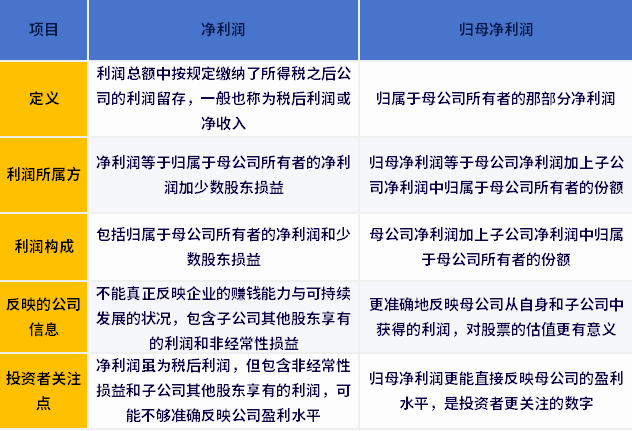

1. 定义不同

净利润是指利润总额中按规定缴纳了所得税之后公司的利润留存,一般也称为税后利润或净收入。

归母净利润为归属于母公司所有者的那部分净利润。归母净利润包含在净利润中,归母净利润加上少数股东损益就等于这家公司的净利润。

2. 利润所属方不同

净利润等于归属于母公司所有者的净利润加少数股东损益。

归母净利润等于母公司净利润加上子公司净利润中归属于母公司所有者的份额。

(此处需要注意的是,少数股东损益等于子公司净利润中归属于少数股东的份额,如果母公司100%控股子公司,那么就不存在少数股东,这时候企业的净利润就等于归母净利润。)

3. 利润包含和反映的公司信息不同

净利润并不能真正反映企业的赚钱能力与可持续发展的状况,因为其包含了子公司其他股东享有的利润和非经常性损益,即扣非归母净利润。

所以综上所述,归母净利润对股票的估值更有意义,是更值得投资者关注的数字,如果再去掉非经常性损益,才能真正得出公司的盈利水平。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn