有些人经常可以看到xx贷款要查征信,xx贷款要上征信,但是征信报告打印出来了怎么看,如何看,怎么知道你的征信报告好还是不好,了解征信报告的基础知识,你的金融贷款知识至少入了门:

一、征信报告

以下以征信报告的简版为例,介绍基础的金融贷款知识,只有征信报告没问题,才能贷款成功:

(一)、信贷记录

1、资产处置信息、垫资信息:这两块信息最好不要有,前者就是你的这个不良信息被他人接手了,另一个就是由第三方对你的负债进行了代偿,这些都是非常不良的行为。

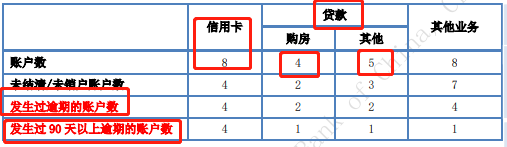

2、信贷账户信息:主要包括信用卡和贷款,就是你名下存在多少张信用卡、多少个贷款账户,这些都是越多越不好,但是购房贷款不计算在内,购房贷款一般被认为资产,是优势。

如上图所示,不要有“发生过逾期的账户数”和“发生过90天以上逾期的账户数”,这部分就是指你的负债,负债多了,就不能申请贷款了,也就是“征信黑户”。

3、负债情况

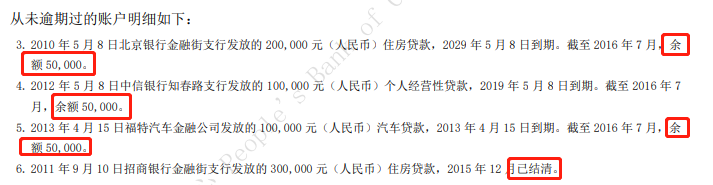

征信上的负债主要靠自己加,主要需要看“余额”部分的数值,“余额”代表当前所欠机构的钱,如下图所示:

以从未逾期过的账户明细来看,可以看出来存在四笔记录,前三笔记录存在三笔5万的余额,最后一笔显示“已结清”,则说明当前所欠的负债为15万,需要注意负债不要过高,不然下次申请贷款也是很容易被拒绝的,一般保持负债/收入*100%,即个人负债率≤50%。

(二)公共记录

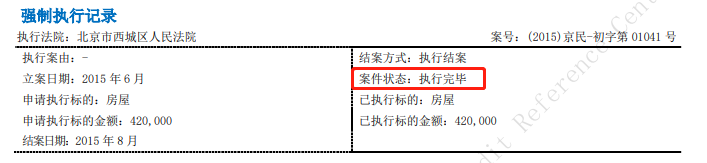

公共记录中包括欠税记录、民事判决记录、强制执行记录、行政处罚记录等,一般很少会有人征信报告有这些记录,如果征信中有这些记录,一般都是很难申请贷款的。特别是强制执行记录,如果没有结清,很可能被认为是“老赖”。

以下为强制执行记录图示:

(二)查询记录

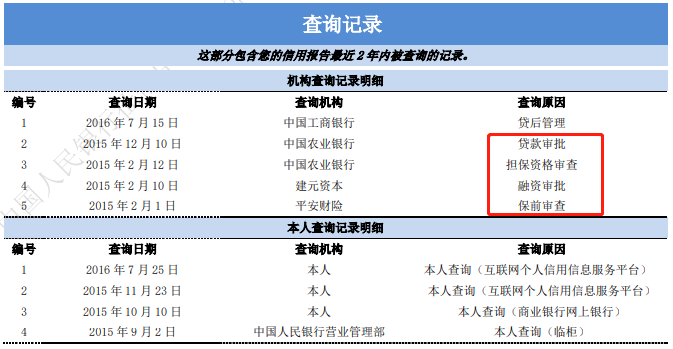

另一个比较重要的地方就是征信查询记录,征信查询记录会明确记录哪些记录在什么时间对你的征信因为什么理由进行了查询,如下图所示:

从上述图片可以看出,进行了四次征信查询,分别是不同机构进行不同信贷业务的查询,除了贷后管理和自己的查询记录不用管,其他特别是贷款审批和信用卡审批,在申请贷款时会关注,很容易由此被拒,最好保证最近两个月查询不超过3次,最近三个月不超过8次且最近一个月不超过5次,最近半年不超过9次。

二、总结

综上,通过上述内容,能够了解到征信报告如何看,了解了征信报告如何看,针对不同贷款产品对征信的要求,就能明白对应的要求是什么意思,能够有效入门金融贷款基本知识。

以上是“金融贷款基本知识入门”的相关内容。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn