银行存款一般是没有限额的,但不同的存款产品会有不同起存金额的规定。

常见存款产品的起存金额:

活期存款:起存金额为1元;

整存整取定期存款:起存金额为50元;

零存整取、整存零取、存本取息定期存款:起存金额为5000元;

通知存款:起存和支取的最低金额都为5万元;

大额存单:分为20万元起存、50万元起存、100万元起存三种。

另外,一般5万元以上的存款就会被归为大额存款了。

大额存款,是指个人或机构在银行账户中存放的大额资金,通常是较为长期的储蓄。

大额存单,是银行业存单类金融机构面向非金融机构投资人发行的、以人民币计价的记账式大额存款凭证,是一种银行类存款产品。一般来说,个人大额存单最低金额为20万元起,且投资金额要求以万元为单位的整数。

大额存单的利率比普通存款的利率会高一些,但起存门槛较高,投资者可以根据自身资金量选择合适的存款产品。

2024年年内下调了2次银行存款利率,下面整理了常见银行的最新存款利率、大额存单利率情况。

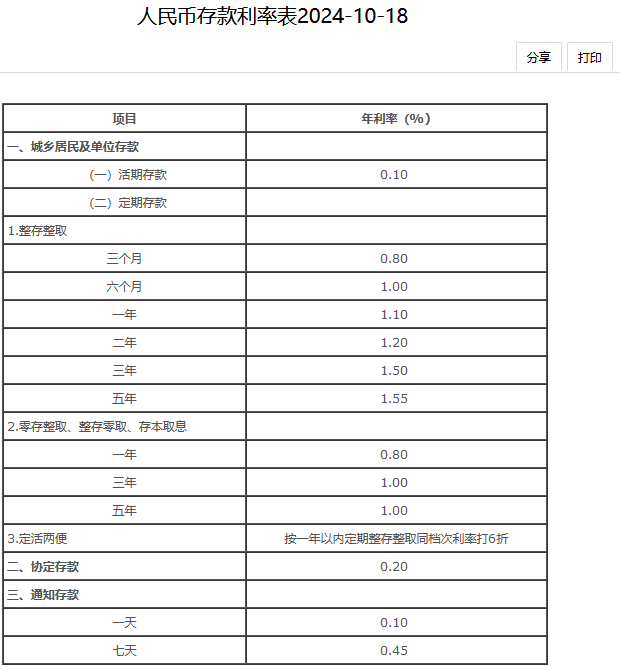

1、六大国有银行普通存款利率

工商银行、农业银行、中国银行、建设银行、交通银行最新利率保持一致。

活期:0.1%;

整存整取:三个月0.8%,半年1.0%,一年1.1%,两年1.2%,三年1.5%,五年1.55%;

零存整取、整存零取、存本取息:一年0.8%,三年1.0%,五年1.0%;

通知存款:一天0.1%,七天0.45%。

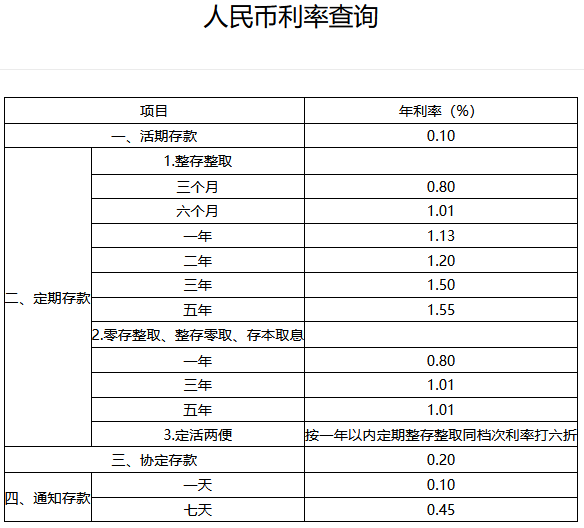

邮政银行

活期:0.1%;

整存整取:三个月0.8%,半年1.01%,一年1.13%,两年1.2%,三年1.5%,五年1.55%;

零存整取、整存零取、存本取息:一年0.8%,三年1.01%,五年1.01%;

通知存款:一天0.1%,七天0.45%。

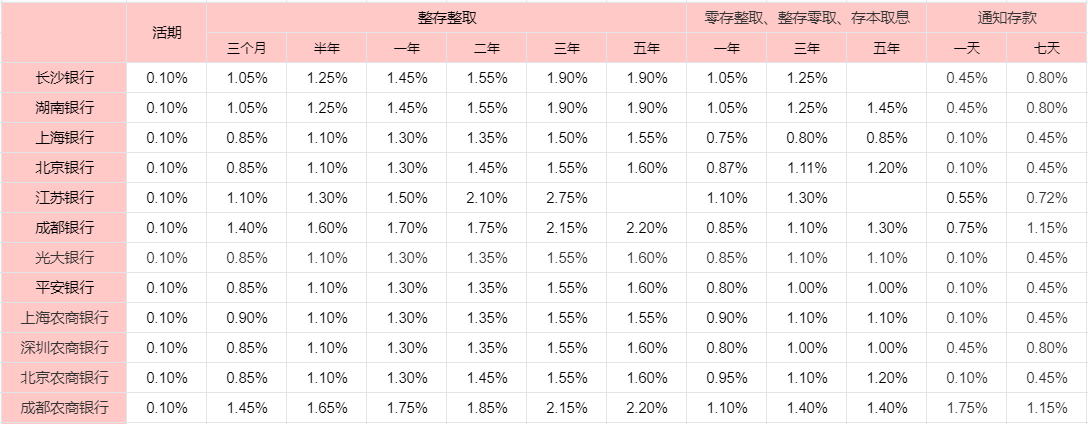

2、六大商业银行普通存款利率

3、其他银行普通存款利率

部分银行大额存单利率:

定期存款的注意事项:

1、切忌一次性存入过多资金

存入过多资金是指投资者将手头大部分甚至全部资金都投入到定期存款之中,没有考虑到资金的灵活配置问题。定期存款的流动性不好,将资金全部存为定期,难以应对意料之外的需要用钱的突发事件,不便于资金周转。另外,定期存款的收益较低,投资者若只存定期,收益率不会太高,分出部分资金做灵活投资还带来更多的收益机会。

2、切忌选择的存款期限太长

定期存款可选则的存款期限有三个月、半年、一年、两年、三年和五年,不同存期对应的利率不同,一般而言,存期越长利率越高。但投资者不要盲目为了高利率而选择最长的存款期限,市场利率是会变动调整的,如果在存期之内,利率上涨了,但已存的资金却无法按照最新的利率进行计算。另外,万一投资者在存期内有急需用钱的情况,提前支取还会损失利息,所以不要盲目为了高一点的利率选择太长时间的存款期限。

3、切忌提前支取存款

银行定期存款提前取出来,将按照支取日银行活期存款挂牌利率计息,会损失一部分利息,尤其是本金较多的情况下,利息损失会较大。

4、切忌自动转存

自动转存是指存款到期时,银行会为投资者自动将存款转到下一期,如果选择了自动转存,可能会影响到投资者对资金的使用,且如果出现利率上调,自动转存,依然是按照原本的利率计算收益,也会使投资者损失收益。

5、切忌将理财当作定期存款

理财和定期存款是时常被混淆的两个概念,理财产品是存在本金风险的,是风险大于定期存款的投资产品。如果投资者错把理财当成了定期存款,很有可能亏损本金。虽然理财产品的收益率会更高一点,但其受市场波动的影响,收益情况并不稳定,投资者在签署合约时要格外注意。

以上就是关于“银行存款有限额吗?多少算大额存款?(附2024银行最新存款、大额存单利率表)”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA