建设银行,成立于1954年10月是国有六大行之一。

大额存单是银行业存单类金融机构面向非金融机构投资人发行的、以人民币计价的记账式大额存款凭证,是一种银行类存款产品。大额存单的投资门槛比较高,一般来说个人大额存单最低金额为20万元起,且投资金额要求以万元为单位的整数,也有银行会发行起存门槛更高的大额存单,其利率也会相应更高一定。

大额存单的利率比普通存款要高,有固定利率存单和浮动利率存单两种。固定利率存单采用票面年化收益率的形式计算利息,浮动利率存单以上海银行同业拆借利率为浮动利率基准计算利息。

大额存单利息=存款金额*存款利率*存款期限。

建设银行现在发行的大额存单期限有:一个月、三个月、六个月、一年、三年五个期限。

建设银行大额存单利率和起存金额情况如下:

一个月期利率1.15%,起存金额20万元;

三个月期利率1.15%,起存金额20万元;

六个月期利率1.35%,起存金额20万元;

一年期期利率1.45%,起存金额20万元;

三年期期利率1.9%,起存金额50万元。

注意:建设银行当前发售的大额存单产品的截止销售时间是2024年12月31日,如果投资者今年想投资建行的大额存单,需要注意时间。

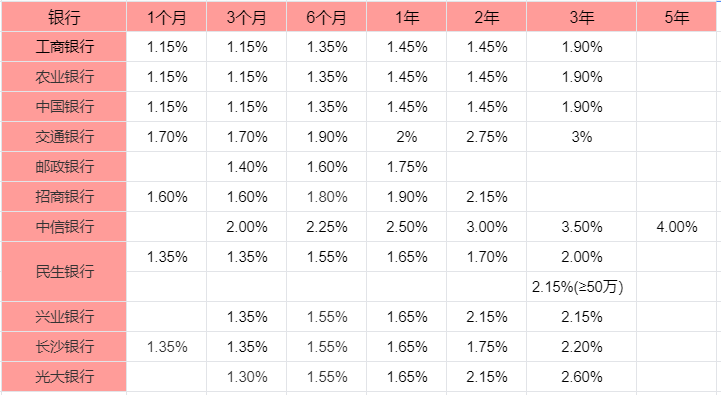

其他银行大额存单利率情况:

大额存单的特点:

1、安全性强

大额存单作为存款产品的一种,同样受存款保险条例的保护,即便出现问题,本息50万元以内的大额存单都能够得到全额赔付,安全性很高。

2、利率较高

一般来说,在同一个银行期限相同的存款产品中,大额存单的利率要高于普通的定期存款。

3、期限选择灵活

一般来说,大额存单共有一个月、三个月、六个月、九个月、一年、十八个月、两年、三年、五年九种期限。

投资大额存单的注意事项:

1、大额存单的利率并不固定。大额存单的收益率受到市场利率的影响,市场利率上升时,大额存单的收益率也会上升,市场利率下降时,大额存单的收益率也会下降。不同银行、不同期限的大额存单利率可能存在较大差异。

2、关注大额存单的起存金额。银行大额存单通常需要20万才能起购,且大额存单是限时限量发行,需要提前关注银行大额存单发行计划,再根据自己的资金状况和需求,选择合适的起存金额和期限。

3、了解大额存单的转让功能。部分大额存单具有可流通转让的特点,投资者在购买后,如有需要可将其转让给他人。部分银行还允许投资者将大额存单作为抵押,获取一定额度的贷款进行资金周转。

4、买大额存单有风险。大额存单虽然受到存款保险的保障,但也需要关注发行银行的信用状况。一些中小银行或地方银行的信用风险可能较高。

5、咨询大额存单支取的条件。大额存单通常具有一定的投资期限,但部分银行允许投资者在特定条件下提前支取部分或全部本金。提前支取会损失部分利息,投资者在购买前,应了解清楚大额存单的提前支取条件以免出现不必要的损失。

以上就是关于“建设银行大额存单多少钱起步?建设银行大额存单起息方式?”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA