医疗险是住院就能赔,比重疾险理赔门槛低很多。在购买保险产品的时候,如果预算有限,都是建议优先考虑配置医疗险,然后再是重疾险。

而医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗。百万医疗保额高达百万,对于大病患者实用。

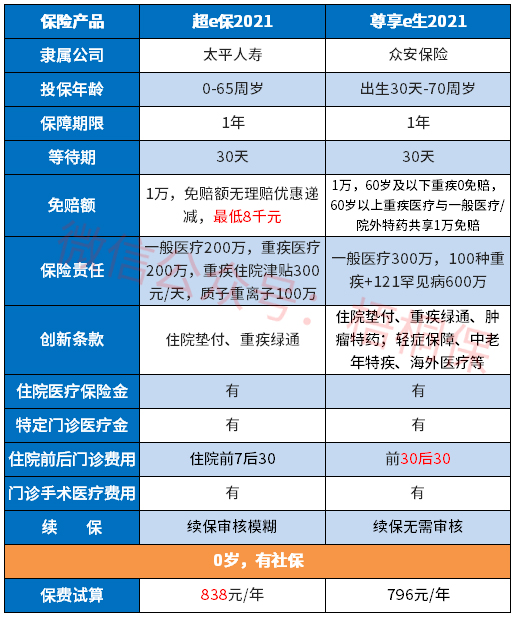

太平超e保2021是太平超e保2019的升级版,由太平人寿承保,作为一款升级版产品,太平超e保2021除了延续旧版的优势外,在疾病报销范围、重疾住院津贴、免赔额优惠等方面都有优化,保障力度更大了。

那么,这款产品值得投保吗?

本期主要分析:

1、在保障范围、住院津贴、免赔额优势分析

2、在免责范围、续保审核等需注意的细节

3、不同年龄的交费价格情况对比

4、两款产品适合的人群分析

产品投保基本信息了解

本产品的亮点和优势之处

1、保障责任全面

太平超e保2021提供一般医疗、重疾医疗、质子重离子医疗以及重大疾病津贴,保障比较全面。

另外住院常见的就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。这款产品这4类都包含在内,基本完全覆盖住院就诊项目。

2、免赔额可递减

从目前来看,国内百万医疗险的免赔额都是1万,理赔需扣完1万的免赔额之后,剩下的部分才能报销。对于被保险人来说,这1万的免赔额提升了理赔的门槛。

这款产品免赔额可以递减,任一保单年度无理赔,则免赔额在第二年续保时可以减少1000元,最多减少2000元。

3、提供实用的增值服务

增值服务是保险公司免费为购买百万医疗险的群体赠送的,日常住院常用到的住院垫付、就医绿通都在保障范围内。

其中绿色通道可以解决专家号难挂,大医院没有床位问题,就医不用排队。另外住院垫付功能,能缓解患者看病没钱支付,耽误治疗的尴尬处境,可以向保险公司先申请垫钱,国内二级以上的公立医院都是可以的。

4、住院津贴给付

在一般疾病医疗保险金和重疾医疗保险金外,有重疾住院津贴责任,每天可补贴300元,最多补贴180天。

在有类似责任的同类产品当中,太平超e保2021的补助力度是很大的。

短板和不足分析

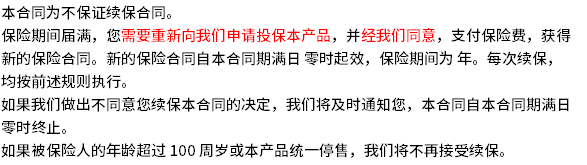

1、续保每年审核

续保条款关乎着下年度保单的有效性,从目前市面上的百万医疗险续保条款看,最宽松的是保证续保产品,不用担心身体健康状况和停售导致的不能续保;其次是续保无审核 条款,最严格的是续保每年审核。

超E保2021这款产品就是续保每年审核,见本险种条款:

2、免责细节需注意

百万医疗险的责任免除条款无统一的规定,这就造成各家保险公司责任免除范围不一。在投保的时候,重点关注本险种不赔,而其他险种可赔的情况。

太平超e保2021款对于“职业病”、”宫外孕”、”食物中毒”都不赔,很多百万医疗险针对此项是可报销的。具体见本险种条款:

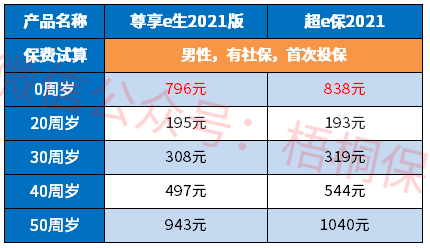

3、交费价格不便宜

具体看下这款产品的交费情况:

这款产品的费率不便宜,有续保条件更好,交费更便宜的险种。

产品点评:

超e保2021是太平旗舰型百万医疗险,免赔额递减,保障责任全面。但是交费不便宜,且既往超e保产品续保审核模糊,后续要关注,投保保证续保或续保不审核的产品性价比更高。