首席杨经理

股票顾问

陕西

陕西

实名认证

实名认证

陕西

实名认证

陕西

实名认证

黄金会员

黄金会员

股票分红没赚,其中股票分红之后,股票会进行除权除息操作,即股票价格会根据本次所分的红利下调,使投资者的总资产不变,比如,某上市公司在股价为20元的时候,进行每10股派发现金5元的操作,投资者持有股票1000股,则可以获得的红利=100×5=500元,根据分红之前和分红之后的总资产不变的原则,其股价会被下调至19.5元,市值为19500,再加上分红现金500元,等于分红之前的市值20000元。

当然在个股除权除息之后,如果市场行情较好,或者受重大利好等消息影响,股价出现上涨的情况为填权,投资者盈利,当股价重新回到20元的时候,为填满权;反之,如果市场行情较差等其他因素影响,股价下跌为贴权,投资者亏损。

同时,投资者在股票分红之后,卖出股票,根据投资者持有的时间长短,收取一定的个人所得税。

扣税标准如下:持股期限在一个月以内(包含一个月),投资者所获得的股息红利按照20%的税率征收个人所得税;持股期限在一个月以上,一年以下(包含一年),投资者所获得的股息红利按照10%的税率征收个人所得税;持股期限大于一年的,投资者所获得的股息红利免收个人所得税。

比如,小唐,持有某股票1000股,该公司按照每10股派发5元的方式派发红利,持股1个月就卖出,那么,小唐需要缴纳的个人所得税=100×5×20%=100元。

需要注意的是,持有时间是从投资者买入该股当天计算的,而不是从分红当天开始计算的;投资者在股权登记日收盘时持有股票才能享受上市公司的分红,反之,则不能享受分红。

2024-01-17

2024-01-17

不少朋友在买保险时会遇到这样的情况:好不容易看中了一款产品,投保时却纠结要不要选附加责任?

拿身故责任来说,你可以不选,但选的话,又分“身故赔保费”、“身故赔保额”。

这到底要怎么选?我们今天就来解答这个话题,主要内容如下:

不保身故的重疾险,没生病钱就白花了?

买重疾险要不要附加身故责任?

身故赔保费 VS 身故赔保额,选哪种?

人不一定会得大病,但终有一死。

于是他们买重疾险选择附加身故,即使达不到重疾,身故也能赔一笔钱。

实际上,不带身故的重疾险,在有现金价值的前提下,不出险我们也能退回一笔钱。

下面先来看看,目前市场上的重疾险对身故都是怎么赔的?

有身故责任:赔保额、或赔保费

无身故责任:退现金价值

来给大家解释一下:

身故赔保额:如果不幸身故,买多少赔多少,比如买 50 万保额,就赔 50 万。

身故赔保费:万一人不在了,可以拿回已交的保费。比如每年保费 5000 元,30 年后如果身故赔 15 万。

身故退现金价值:不含身故责任的消费型重疾,在保单还有现金价值的前提下,可以在身故后申请退保,拿回现金价值。

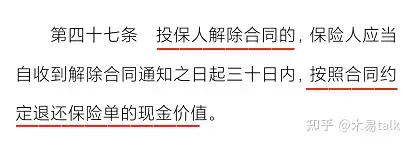

《保险法》第四十七条规定:

所以,消费型重疾险的条款虽然没写身故保障,如果被保人身故,在保单还有现金价值的前提下,投保人可以通过退保拿回现金价值(现金价值大部分都很低)。

有什么区别呢,我们来看下:

身故赔保额有 2 点:

1、重疾和身故,只赔一个

附加身故责任的重疾险,虽然重疾和身故都能保,但两者是共用保额的。只要赔了其中一项,另一项责任就会失效。

比如小王查出癌症晚期,治疗没多久便去世了,这种情况只能理赔重疾 50 万,而身故就不赔了。

所以,重疾和身故只能选择赔付一项责任(其中个别产品重疾可以多次赔付)

2、相同预算,保额会更低

如果选择身故赔保额,相同的预算,能买到的保额就会低不少。

总的来说,身故赔保额,保费会更贵,预算不多的普通家庭可以酌情考虑。

大多数人以为:不保身故的重疾险,如果不生病,交的钱就被保险公司白嫖了。

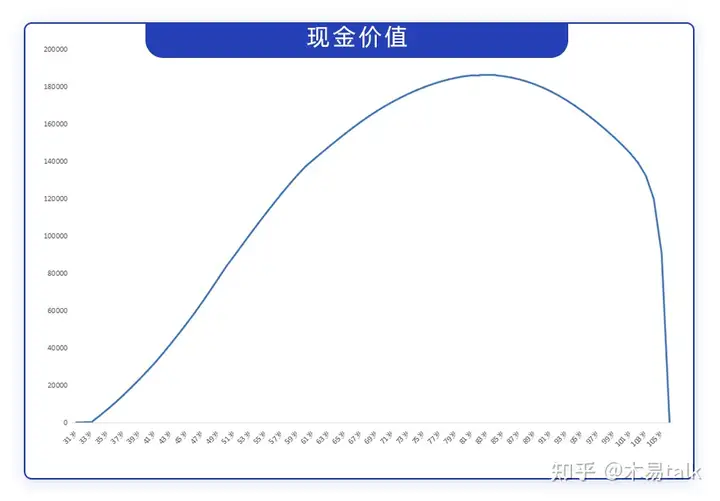

其实只要是保长期的重疾险,即便没有身故责任,也可以通过退保拿到现金价值。但现金价值会随着时间改变

举例某产品: 30 岁男性买 46 万保额保终身,不含身故的现金价值折线图:

可以看到,现金价值前期不断增加,后期越来越少,直至为0。

总而言之,绝大部分不含身故的消费型重疾险,无论是保终身还是保定期,后期的现金价值会不断降低,趋近于 0。

如果预算有限:建议选择不含身故的消费型重疾险,价格很便宜,还能买到高保额,再搭配一份定寿,无论患重疾 还是 60 岁或70岁前身故都能赔。(定寿保障到60和70岁的价格差不是很大,可以买到70岁)

如果预算充足:可以买一份带身故的重疾险,保障终身。

1、买了带身故的重疾险,还要买寿险吗?

最好还是另外买份定寿。

首先,重疾险和寿险的作用不同:

重疾险:补偿重疾期间的误工费、巨额的医疗费用,保额最好能覆盖 3 - 5 年工作收入。

寿险:如果走得太早,给家人留下必要的生活费。

其次,重疾险里的身故责任,如果得了重疾,就不能再赔了。

所以,即使你买的重疾险带有身故责任,还是建议你再配置一份定寿,保障更全面。

2、买了消费型重疾身故后,怎么退现金价值?

分两种情况:

如果投保人、被保人不是同一人,被保人身故后,投保人可以直接退保领取现金价值。

比如小 A 给小 B 买了达尔文5号产品,选择不带身故,小 B 不幸去世,在保单现金价值存在的情况下,小 A 可找保险公司退保。

如果投保人、被保人是同一人,比如自己给自己投保,百年后现金价值会作为自己的遗产处理,需要获得所有继承人的同意,比如自己的子女、配偶、父母,先进行投保人变更再退保。

重疾险越来越复杂,除了身故责任,还有人纠结在癌症多次赔、心脑血管疾病多次赔怎么选。

但买保险,没有放之四海皆准的答案,最终还是要看自己的需求、预算…

没有绝对好的产品,只有适不适合自己的产品

希望上面的回答能带给大家一些思路和参考,选到更适合自己的产品。

2024-01-16

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话