对比:渤海人寿前行无忧和复星联合康乐一生2019

咨询TA

咨询TA

渤海前行无忧在重疾保障上有不同的套路,60岁前罹患重疾可额外获赔50%,实现重疾叠加赔付,同时完美覆盖了高发重疾年龄段,另外癌症赔付门槛较宽松,中症保障不同于以往,分3次,赔付额度依次递增。身价赔付灵活。

复星联合健康旗下的康乐一生2019是康乐一生b的升级版,这款产品基本保障齐全,轻症中症重症都有赔付,此外还有重疾叠加保障,定期保障和终身保障能满足不同人群需求,投保灵活能自由选择附加癌症可多次赔付,只是需注意保障的完整性。

本文主要分析:

1、两款产品的相同点

2、两款产品不同年龄的交费价格对比

3、两款产品在承保内容上的区别

4、复星联合健康和渤海人寿的实力对比

一、产品基本信息了解

两款产品的相同点

1、最长缴费期30年更好发挥保费杠杆作用

两款产品的最长缴费期30年,相比20年的缴费期,有以下三点好处:

一是:意味着分摊到每年的交费价格更低一些,获取相同的保额,以小博大的杠杆效应更好。

二是:此外更好体现保费豁免的功能。

三是:交30年,意味着附加医疗险保30年,保的更长。

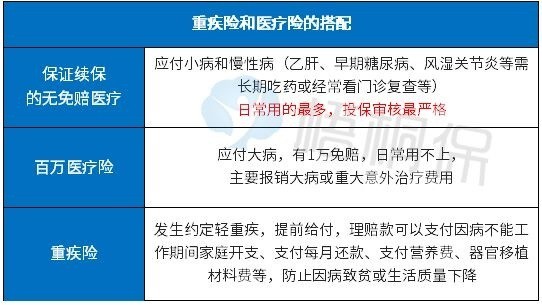

2、医疗险组合有缺

两款产品不能附加完善的医疗险,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失,下面是具体的解析:

3、可选癌症多次赔付

前行无忧和复星联合康乐一生2019都可选附加恶性肿瘤多次赔付责任。包括癌症的新发(与前一次恶性肿瘤无关的新发恶性肿瘤、前一次恶性肿瘤复发、转移、肿瘤状态的持续:前一次恶性肿瘤仍持续存在),赔付条款人性化。

具体的分为2种情况:

第一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按保额给付保险金。

第二种情况是首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按保额给付。

4、产品基本形态相同

都是轻中重症作为基本保障,重症赔单次,轻中症赔多次,同时可选附加额外的癌症二次赔付。

区别一:保障期限及费率的区别

前行无忧终身重疾只能选择保终身。

康乐一生2019的保障期限选择多,可定期保障到70岁、80岁,也可以选择保终身。但是保定期是作为消费型险种,到期不退保费,好在费率低,交费便宜,对于预算有限的很实用。

下面是不同年龄的交费价格:

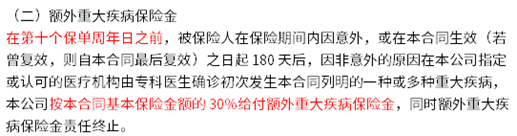

区别二:重症额外保障

康乐一生2019重症赔保额,另外前十年的保单额外赔30%保额,无年龄限制。

前行无忧终身重疾在60周岁前罹患重疾可获赔高达150%的保额,60岁后是赔保额。

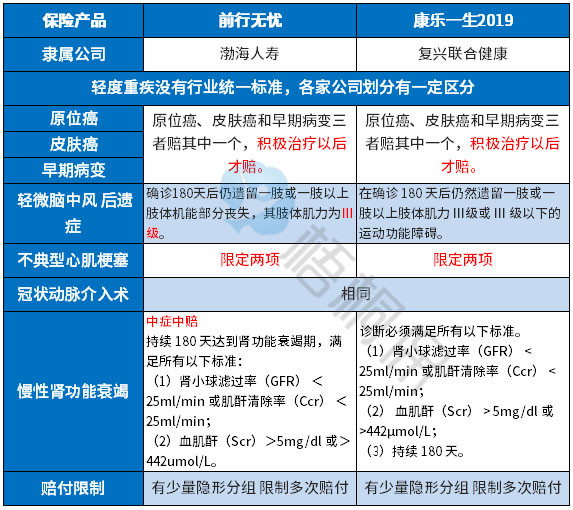

区别三:轻症承保细节的区别

赔付规则:

康乐一生2019轻症不分组赔3次,赔付的保额以5%递增,即三次分别赔付的保额为35%、40%、45%。

前行无忧是40类依次按30%、35%、40%的比例递增,赔付额度上没有康乐一生2019高。

疾病划分:

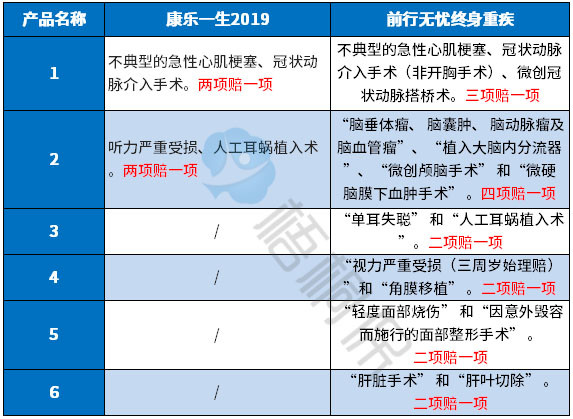

前行无忧终身重疾和康乐一生2019都有轻症多项赔一项的情况,具体的如下:

高发轻症定义:

轻疾是没有统一规定,在保险行业协会统一规定的25类重疾中,6类重疾是理赔次数较多的,如:癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,它们所对应的轻疾承保情况如下:

小结:其实两款产品在这5类高发轻症的定义上都是一样的,只是在慢性肾功能衰竭的赔付上,前行无忧在中症赔,赔付的额度更高。

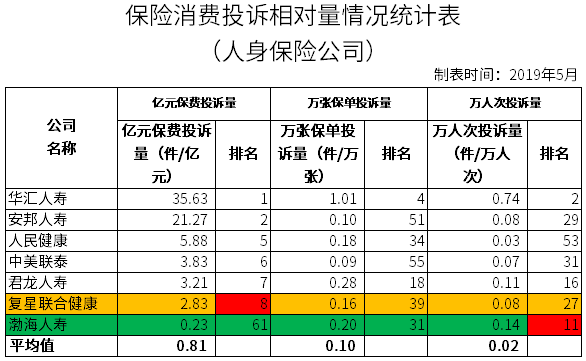

区别四:公司实力对比

网点分布:

复星联合健康成立的时间短,目前仅在广东省、四川省、北京市、上海市有分支机构,分支机构或者网点的有无很大程度决定了售后服务的便捷度。

渤海人寿在2014年成立,成立时间短,网点较少,目前经营区域主要集中在天津、北京和河北。

消费者投诉情况:

排名越靠前,投诉越高,间接也反应了保险公司在理赔数据,消费者投诉的状况,可以看到两家公司都有一项排名比较靠前,需要格外关注:

产品点评:

两款产品在基本保障上面相差不大,都是轻中重症组合癌症二次赔付,细微之处在于康乐一生2019不仅可保终身,还能保定期,同样的保障下,费率会便宜不少,作为一款不能附加医疗险的险种来说,选择保定期明显的比保终身的性价比高。

只是需关注轻症的隐形分组情况,和前行无忧一样,也需要关注服务的及时性和质量好坏。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论