对比:华夏福多倍3.0和平安福2021

平安福2021是新定义的平安福第9次升级,平安福2021的优势则在于疾病定义、医疗险搭配,相比过去的平安福系列,最新版的平安福2021增加了中度重疾、改善癌症单独赔多次条款,原位癌和滤泡状甲状腺癌分别赔一次,轻疾多次赔付概率大幅提高。

华夏福多倍3.0版分6组赔6次,癌症单独分组进行赔付,且首次重疾确诊赔付按保额/保费/现价取大进行赔付,有利于防止保费倒挂的情况。另外重疾有叠加赔付,50岁前额外赔50%,另外轻症和中症都有覆盖,此外针对60岁后住院,可以提供住院关爱津贴。

本期主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品组合医疗险的区别

3、两款产品不同年龄的交费情况对比

4、平安和华夏人寿服务质量情况对比

一、产品基本信息了解

区别一:保障内容差异

华夏福多倍3.0版是多赔型险种,100种大病分6组赔6次,多次赔付间隔180天,首次确诊重疾,按照保费/现价/保额取大值赔,保单前10年且50岁前首次确诊额外赔50%。

而平安福2021是直接赔保额,120类重疾赔1次保额。

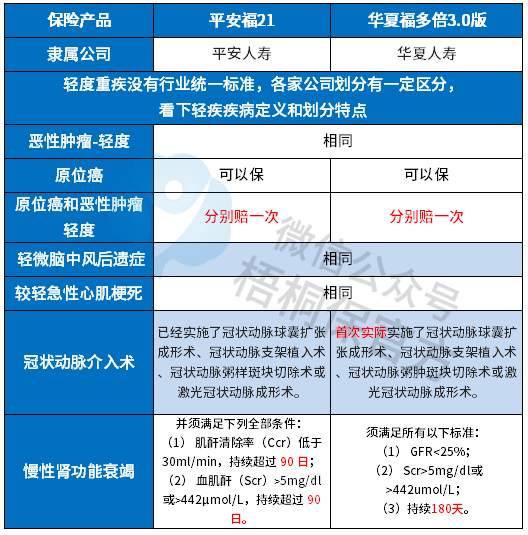

区别二:高发轻症疾病定义

轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

平安福21的整体疾病定义宽松,体现在冠状动脉介入、慢性肾功能衰竭疾病定义上。

不过两款都有少量的疾病隐形分组,平安福21的:

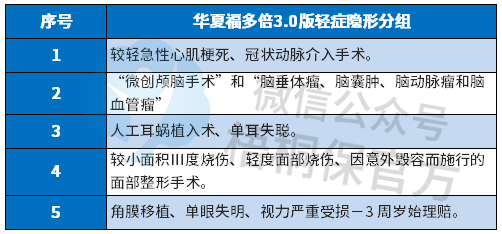

华夏福多倍3.0版的:

区别三:附加医疗险的不同

无免赔医疗险:

平安附加优享人生住院医疗,保证续保5年,可以扩展报销自费药,额度1万,与百万医疗险无缝衔接,平安过去小额医疗险到期续保宽松。

华夏福附加的住院费用补偿2014,保证续保5年,意味着慢性病就诊不会被拒绝续保,像高发的乙肝、高血压、糖尿病等,门诊拿药可报销,上年度理赔完,下年度继续续保,对这类慢性病群体很有利。

百万医疗险:

平安福21百万医疗险可以搭配附加E生保保证续保五年版或单独投保平安E生保长期医疗,保证续保20年,可以应付大病或严重意外事故治疗费用。

华夏的百万医疗险医保通旗舰增强版保证续保6年,解决大病住院费用,不用担心理赔过保单失效,且有“无理赔优惠”,若上年度没发生理赔,免赔最低可到5000元,对被保险人更有利。

区别四:交费价格区别

具体看下不同年龄的交费价格对比:

平安福21有最长30年交费期,相比华夏福多倍3.0版最长20年的交费期,保费分摊作用好,杠杆作用更明显。

区别五:特色承保内容不同

平安福21可添加癌症多次赔付保障,间隔3年,癌症的新发、复发、转移和持续就可赔。癌症是第一高发重疾,不仅发病率高,治疗费用高昂,间隔3年能再赔一次,实用性更好。

华夏福多倍3.0版保单前10年且50岁前首次确诊可以额外赔付50%。

另外有住院津贴保障,对于老年人比较友好,也就是在60岁后提供住院津贴保障,只是需要留意住院津贴会占用重疾的保额。

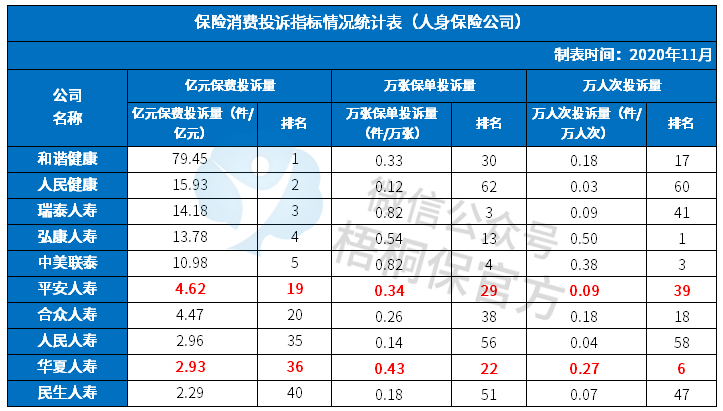

区别六:投诉和服务质量对比

在服务质量上,从保监公布的消费者投诉情况统计表上看,排名越靠前投诉越多,平安的排名都较靠后,服务质量还是可以的。

但是华夏人寿有项排名很靠前,说明投诉较多,具体见下表:

产品点评:

虽然都是线下旗舰型重疾,但华夏福3.0版是多赔险种,而平安福2021是单赔险种。同样保额前提下,多赔险种的交费肯定比单赔险种贵,不过两款都可以搭配完整的医疗险组合投保。

只是两款产品的定价都不便宜,不适合一般工薪家庭。如果看重医疗险组合和售后服务,可以考虑保额买低一点,再通过其他险种加保提升重疾额度。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论