分析:工银安盛御健一生重疾险优缺点详解

工银安盛两大股东分别是工商银行和法国安盛保险集团,实力非常雄厚。不仅名气大,而且有着宇宙第一大行的工商银行网点遍布大小城市,有平台网点(工商银行)渠道的支撑,中外合资占据了保险市场的优势。

御健一生是工银安盛人寿推出的一款新定义重疾险,是不分组多次赔付的重疾险,保障180种疾病,重疾不分组最高赔3次,间隔期1年,加上有轻症和中症多次赔付责任,疾病覆盖范围广,保障内容全面。提供的就医协助、住院手术安排等服务实用性强,是一大特色。

那么,这款产品值得购买吗?

本期主要分析:

1、御健一生产品保障内容解析

2、御健一生在分组、疾病定义等优势分析

3、御健一生在医疗险组合、原位癌等短板之处

4、工银安盛服务质量和投诉情况

产品基本信息了解

本产品主要优势分析

1、大病多赔不分组

目前市面上多次赔付的重疾险,按照是否分组可分为分组多赔和不分组多赔,从获赔的概率上来说,不分组多赔的概率更大,对于被保险人越有利。

御健一生这款产品大病不分组多赔,110种重疾保障不分组赔3次,每次赔100%保额,间隔期1年。多次赔付不分组,大大增加二次赔付机率,比分组多次赔付更与优势。

2、有特色的增值服务

御健一生重疾险提供就医协助服务,包括视频医生、门诊预约、协助及导诊陪诊,住院手术安排等服务,对于大病就诊来说,实用性还是很强的。

3、最长30年交费期

最长缴费期为30年,一般而言,缴费期越长,对于客户来说缴费压力越小,同时最大力度发挥保费豁免的权益,如果有附加险的话(一般是医疗险附加长期重疾险投保)保的更长。具体看下不同年龄的交费价格对比:

虽然目前所有年龄段的费率还没有公布出来,但是从已经公布的年龄段费率来看, 这款产品的费率和健康保普惠多倍版持平。

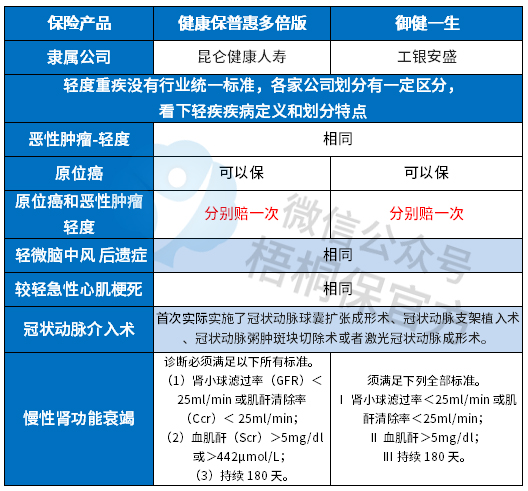

4、高发轻症保障全

轻症只规定了3种必须承保,其他的都是各家公司自行决定的。从必须承保的重疾对应的高发轻症来看,这款产品几款高发轻症保障全面,原位癌和轻度癌症可以各赔一次。不像有些产品只能二赔一,具体是:

值得注意的细节部分

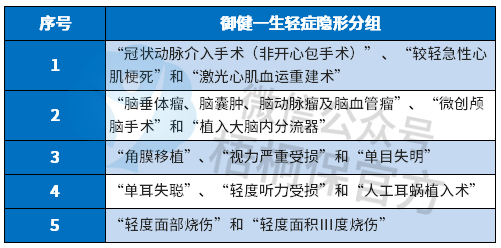

1、轻症有隐形分组

这款产品重疾不分组多赔,轻症也是不分组多赔,但是在实际的赔付中,有多项疾病赔一项的隐形分组,即赔完A疾病,不赔B疾病,实际保障的疾病种类减少,具体见以下病种:

2、缺乏医疗险搭配投保

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

需要留意本产品能否搭配小额医疗和百万医疗险,后续需要补充完善。

3、原位癌定义严格

虽然保监对原位癌未做具体的规定,各家公司都是原位癌和轻度癌症同时承保,这款产品也是两项疾病可以各赔一次,不过在原位癌的疾病定义上,比较严格,上皮内瘤变等都不在保障范围内,具体见条款疾病定义:

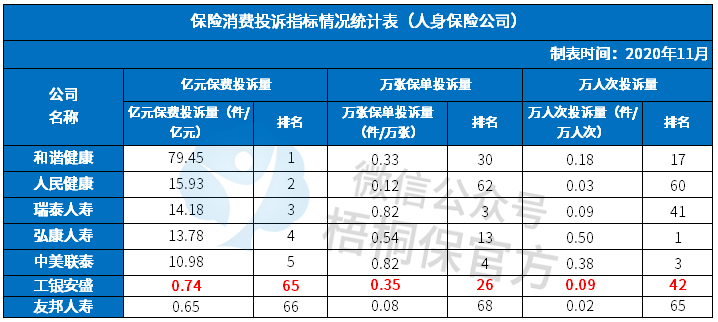

工银安盛投诉和服务质量排名

保险售后服务是否完善,消费者投诉是否多,理赔是否便捷等这些相关因素,往往会影响着大众对保险公司的评价。

从保监会公布的消费者投诉情况统计来看,排名越靠前,投诉越多。工银安盛人寿的整体排名都较靠后,说明投诉情况还算较少,我们来看下具体情况:

产品点评:

工银安盛御健一生重疾险基础保障都有,保障疾病多达180种,重疾不分组可以多次赔付,特色和亮点是提供绿通服务,可以线上提交资料,申请理赔。不过留意医疗险搭配和原位癌赔付。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论