分析:瑞华康瑞保2.0优缺点详解

癌症是高发重疾,家庭一旦碰上意味着经济和精力都是要付出的,因此很多人会比较注重高发类重疾的保障。

瑞华保险康瑞保2.0是一款保障覆盖全面,覆盖轻症、中症和重疾的疾病保障,其中赔付额度高,重疾在61岁前可以额外赔到150%保额,61岁后赔到保额的100%,轻症赔付最高可以到保额的45%,中症赔付比例也可以到65%,在同类产品中算是比较高的赔付了。另外,可选高发癌症、特定心脑血管额外赔保额150%,高发重疾保障足。只是身故保障不捆绑,可以作为可选保障,灵活选择是否附加,可减轻保费压力。那么,这款产品是否值得投保呢?

本期主要分析:

1、瑞华康瑞保2.0主要保什么内容?

2、瑞华康瑞保2.0在保障、特定疾病、赔付额度上的相对优势

3、瑞华康瑞保2.0在疾病定义、赔付规则上值得留意的细节

4、瑞华保险是一家什么保险公司

主要内容是什么?

产品的优势有哪些?

1、保障很全面

瑞华康瑞保2.0保障200种疾病,其中涵盖了125种重疾+50种轻症+25种中症,全方位覆盖,另外有高发重疾二次赔,包含恶性肿瘤和特定心脑血管疾病,保障十足。

2、疾病赔付额度高

瑞华康瑞保2.0的重疾保障在61岁前可以赔到保额的150%,中症的赔付比例也高达65%,另外的话,轻症赔付比例在同类产品中赔付也是比较高的,在61岁前可以赔到45%的保障。

3、特定重疾保障高

癌症/心脑血管疾病的发病率还是很高的,瑞华康瑞保2.0有癌症、特定心脑血管疾病二次赔付,保障额度有150%的保额,在同类中表现还是比较出色的。

4、身故保障可灵活选择

瑞华康瑞保2.0的身故责任很灵活,是作为可选保障,根据需求灵活附加的,这样做有利于减轻保费压力。

5、轻症定义较为宽松

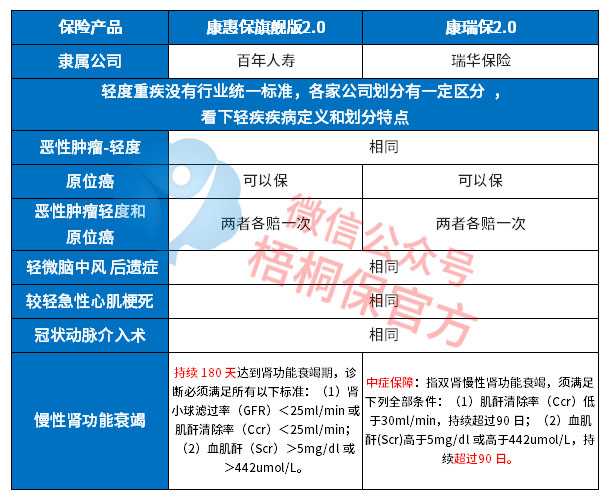

实施轻症新政后,原位癌不再属于轻症癌症,可以单独作为保障,由保险公司自行决定是否保障。瑞华康瑞保2.0的轻症定义宽松,原位癌和轻症癌症各赔一次,且慢性肾功能衰竭定义宽松,且按照中症赔付。具体如下:

值得留意的细节

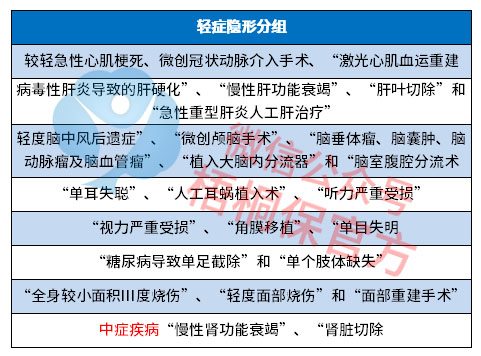

1、疾病有隐形分组

瑞华康瑞保2.0的轻症和中症都是不分组多赔,但是存在疾病隐形分组,相当于赔了疾病A后,疾病B就无法获得赔付,具体如下:

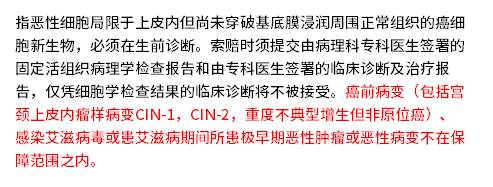

2、原位癌定义严格

原位癌这款保障是单独可保的,但是疾病定义严格,明确了不属于原位癌的疾病保障,具体如下:

3、疾病赔付规则需留意

重疾和轻症的赔付额度区分年龄,在61岁前是赔的高,但是61岁后,重症是按保额100%赔付,轻症是按保额的30%赔。

瑞华保险是一家什么样的公司?

瑞华健康保险是2018年成立的,成立时间短,网点分布范围主要是在陕西、广州、佛山,网点分布还是比较少的。但是据公布的2020年四季度偿付能力为162.87%,符合保监会所要求的标准。另外最近一期的综合评级为B级。

产品点评:瑞华康瑞保2.0是一家综合保障全面险种,保障内容也比较丰富,赔付额度高,虽然价格没公布,但是从灵活性看,可以通过险种搭配,来缓解交费的压力。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论