当前增额寿有两种类型,一种是固定2.5,利益确定,另一种是固定2.0+分荭,其中有一部分是预期收益,而年金险有快返型和转门的养老年金险,那么养老年金险和增额终身寿险哪个好

一、各自的缺点

增额寿:

1、不论是否带分荭,至少5年现金价值超过保费,有的要第八年或第九年;

2、减保有金额限制,不超过基本保额20%,实际上每年减保金额比年交保费低一点;

3、长期收益需要时间增值,按照2.5或2.0+分荭,持有20年以上数据才好看一点;

4、短期退或短期领都不合适。

养老年金险:

1、快返型,返还金额低,有持续现金流,但领的金额不一定够用。

2、有的是固定返还,没有增长,没有考虑通货膨胀和平均工资增长,后面可能不够用。

3、55岁以后投,虽然也是固定领取,但是交费低领取金额低,养老不够用;领取高需要交的特别高,一般家庭有足够钱。

二、养老年金险和增额终身寿险哪个好

年金险,比如:鑫耀鸿图年金险保险2024版,20岁,年交3W,交5年,29-33岁每年返还18000;37-38岁每年返还3600,39岁返还50730,带有账户二次增值。

当前可以做养老的年金险有鑫耀鸿图年金险保险2024版,如意宝万能账户按照3%演示,保底1.5%、龙抬头龙行版A款、快享福2号年金险,60岁领、优享年年2024B款养老年金险、i延年养老年金险、鑫禧年年锦鲤版、福裕未来养老年金险、稳赢金生青春版养老年金险,保至80岁。

增额寿,比如:福有余增额寿24版,40岁年交10W,交3年,70岁现价达到731400

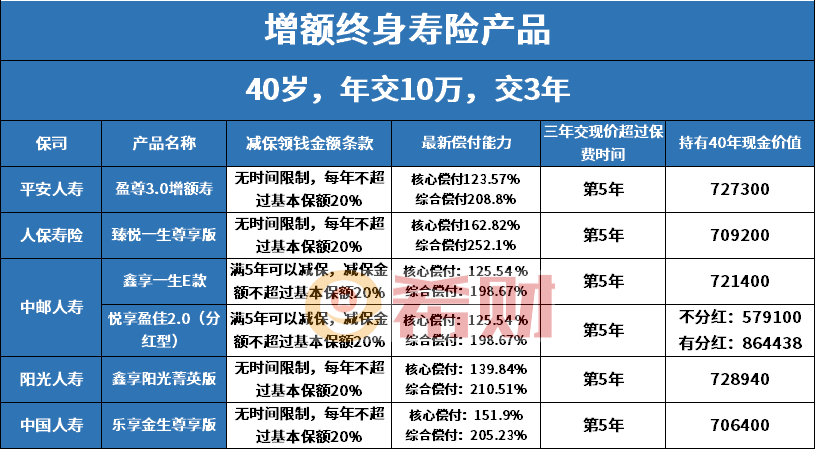

阳光人寿鑫享阳光菁英版,减保没有时间限制,每年不超过基本保额20%,偿付能力:核心偿付能力139.84,综合偿付能力210.51%,持有40年现价达到728940元。

友邦人寿盛世经典乐享版,减保没有写入合同,当前核心偿付278.23%,综合偿付能力415.99%,当前热门的增额寿有:盈尊3.0增额寿、臻悦一生尊享版、鑫享一生E款、悦享盈佳2.0(分红型)、鑫享阳光菁英版、乐享金生尊享版、荣耀鑫享智赢版、臻选世家终身寿险、宏耀世家分红型、盛世荣耀智赢版分红型、福有余2024、鑫相伴A款、臻爱一生2.0、至尊恒赢2.0、盛世经典乐享版、步步高3.0版A款、鑫享福、

个人通常先明确自己需求,根据年龄情况,选好险种,然后根据交的金额不同产品多看几款,选个合适的即可。关于养老年金险和增额终身寿险哪个好写到这里

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA