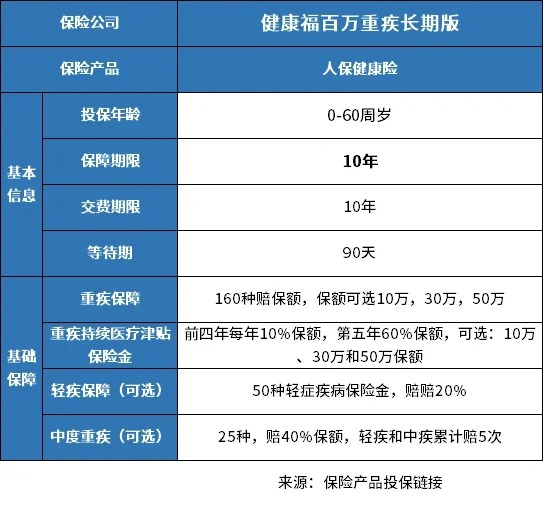

健康福百万重疾长期版,是一种定期消费型重疾,交十年保十年,那么支付宝健康福百万重疾长期版四个优缺点具体是怎样呢?

主要优点:

1、重疾持续治疗津贴,理赔门槛较低。

这个持续治疗津贴给付5年,前面四年每年10%保额,第五年60%保额,如果是50万保额,分别给付金额5、5、5、5、30万。

从赔付细节要求来看:持续治疗指的是发生重疾后,疾病持续存在或当前仍对已经确诊的由专科医生进行针对性的治疗、随诊或复查。这个要求相对而言就比较低。

2、性价比比较高。

30岁投保,保额100万,不附加轻疾和中疾,第一年934;31岁1155;32岁1407;33岁1584;34岁1774;35岁1981;36岁2209,37岁2466;38岁2758;39岁3090,十年总共19358。

3、保障期限稍长,比一年期靠谱。一年期很容易停售导致保障中断,保10年相对长一点。

4、轻疾和重疾疾病范围覆盖广,重疾达到160种,轻疾50种,中疾达到25种。

5、健康告知宽松,有智能核保功能,而且询问清晰,比较宽松,没有一年内是否有住院或检查异常这种类似过于宽泛的告知,意味着很多小病或检查异常,容易通过告知。

主要缺点:

1、留意现价设置。常规的定期消费型重疾险,交费期内现价会有累计,后面逐年减少,这款产品保障期限按照定期产品,现价按照一年期产品,当年度末现价变为0,每年交的保费现价当年清零。

2、轻疾定义,像肾功能衰竭持续180天比较严,同类产品宽松的持续90天就能赔。

3、轻疾有较多赔付限制,确诊同类几种轻疾,只能赔其中一个。

4、保障期限比较短,当前定期消费型可以交20年或30年保30年,或保至70岁。这款保10年,到期重新投保面临健康告知问题。

关于支付宝健康福百万重疾长期版四个优缺点写到这里。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA