万能险和分红险都是家喻户晓的理财险,都有很长的存在时间,到了2024年这两种理财险演变出不同的产品形态。到了2024年万能险和分红险有什么区别呢?

区别一:含义不同:

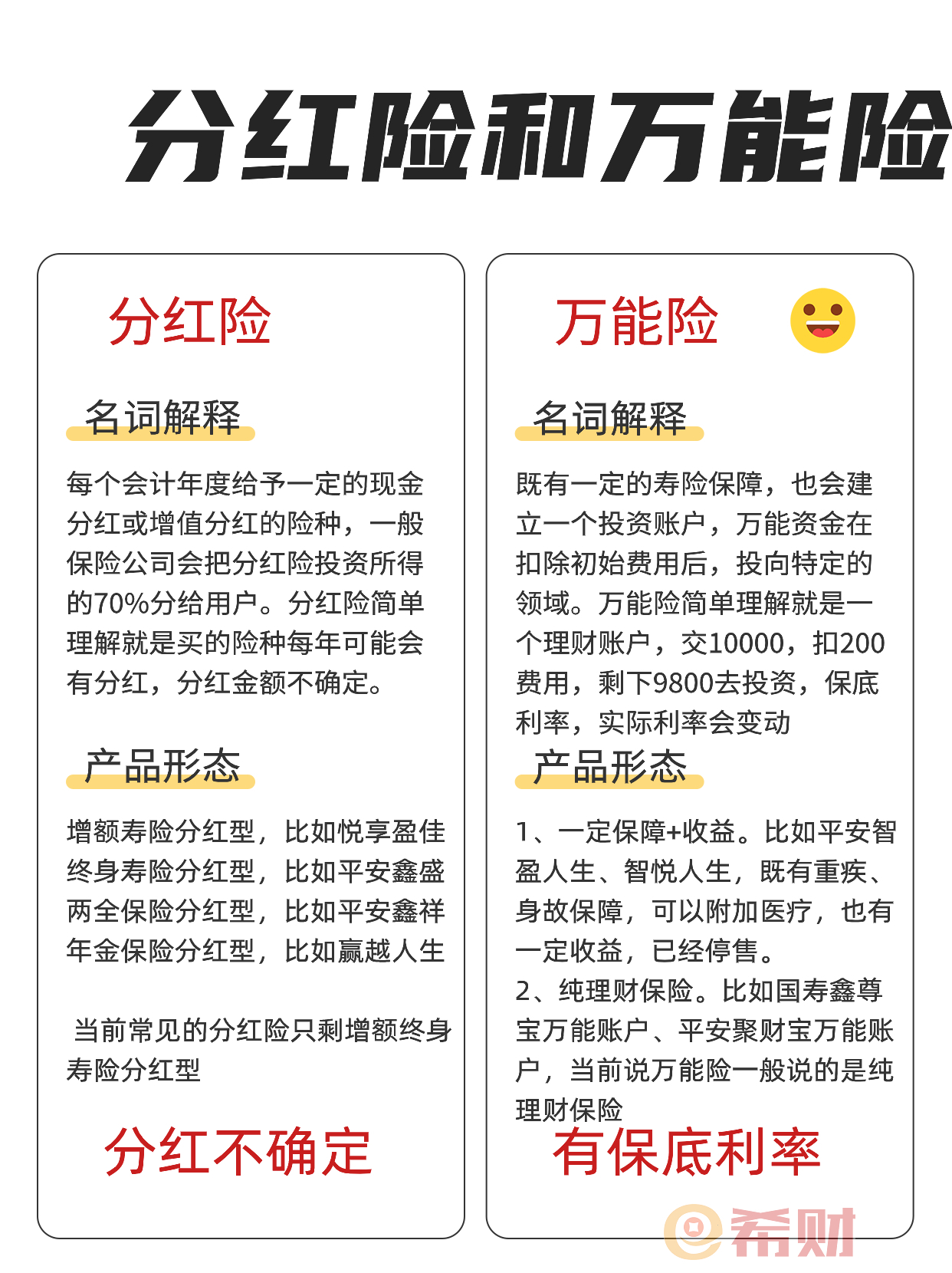

分红险是一种每个会计年度给予现金分红或增值分红的险种,分红是不确定的,可能高可能低甚至没有分红。

万能险,可以理解为一个理财账户,可以直接存钱进去,搭配的主险返还的生存金也可以进入万能账户复利计息,优势保底利率,超过保底利率的实际利率是不确定的。

区别二:产品形态不一样

当前的分红险,典型的产品形态就是增额寿险分红型,既可以像传统增额寿险一样有确定利益,另外产品每年可能有分红,分红用来购买保额,提供额外的收益。

万能险,当前大多数是买年金险或两全保险,可以附加一个万能账户,银行渠道会有单独的万能险。过去的万能险既可以附加重疾和意外保障,也有万能账户拥有一定的收益,为了维持保障有效,会每年从万能账户扣除一定的保障成本,这类产品目前都已停售。

区别三:实际产品细节区别

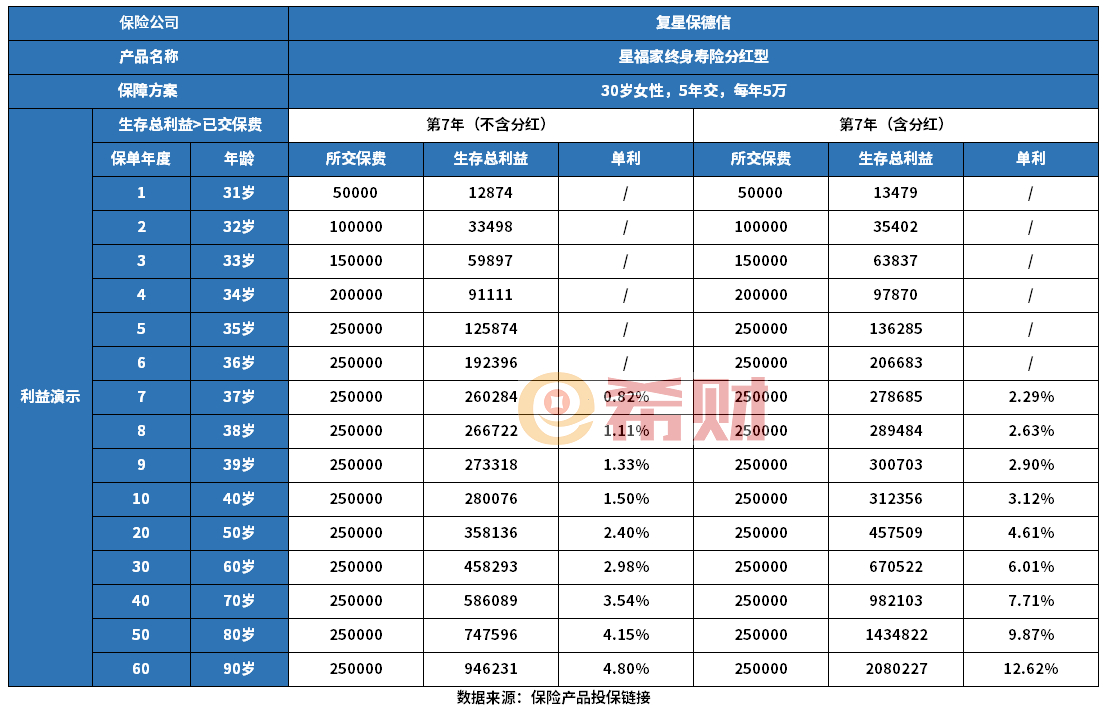

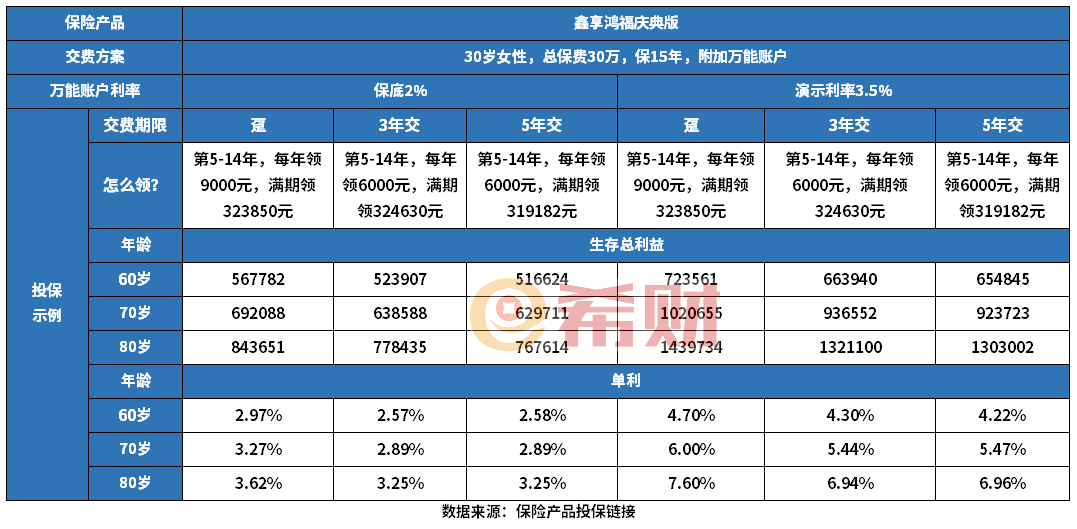

万能险和分红险有什么区别?两种产品都有复利增值,拿两个当前热门的产品来说明:复星保德信的星福家终身寿险分红型和中国人寿鑫享鸿福庆典版附加万能账户。

分红型产品:

万能险产品:

1、两款产品都有保底收益,分红险不分红情况下增额寿险就是固定利益;万能险有保底利率。

2、两种产品资金都很灵活,增额寿险可以减保领取,没有手续费,但是有减保限制,一般第五年开始减保不超过基本保额对应现金价值20%;万能险前五年减保有手续费,5%或3%-1%之间,第六年开始减保没有手续费,领取金额没有限制。

3、两种收益增值方式有差异。增额寿险投保以后有效保额对应现金价值直接复利增值;万能险可以直接追加,也可以是主险返还的生存金和分红,进入万能账户以后,扣除初始费用,再复利增值。

4、两种产品最大收益而言,只能看具体产品,分红险未来分红和万能险未来实际利率都是不确定的,会变动,长远来说,看公司经营水平,买这两种产品都要观察公司保费收入、净利润、偿付能力情况,经营水平高,未来分红和实际利率才可期,不是单纯看纸面预期收益。

关于万能险和分红险有什么区别就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn