消费型重疾险最大的特点就是保障到期失效后,无论被保险人保障期间是否有出险,保障公司都不会返还任何费用。那么,消费型重疾险有必要买吗?接下来就从保障范围、保费、现金价值和适合人群四个方面进行说明。

一:消费型重疾险的保障范围

消费型重疾险有必要买吗?首先可以从保障范围来看。和一般的重疾险一样,消费型重疾险主要针对重疾进行保障,必保疾病包括28种重疾和3种轻症,以及其他由保险公司自行定义的重疾、轻症、中症。不过,消费型重疾险一般是不保身故的,但部分消费型重疾险可以选择附加身故保障,比较灵活。

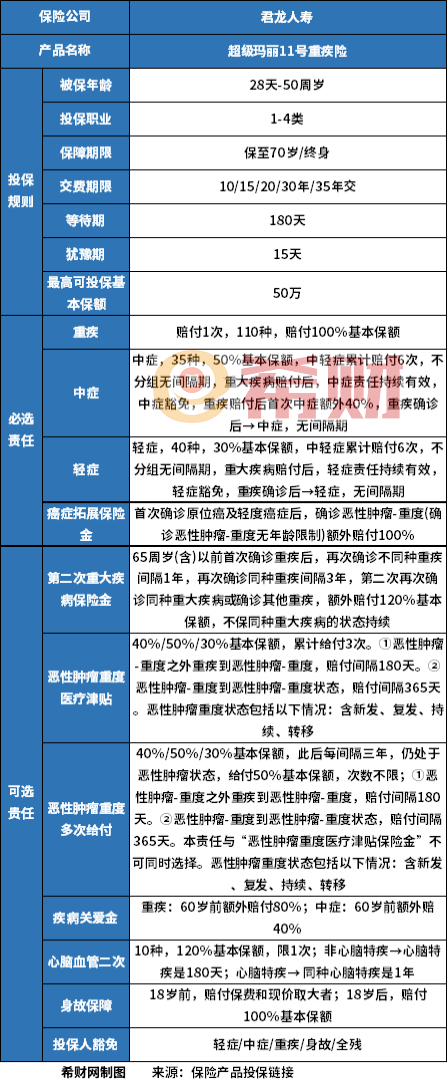

以超级玛丽11号重疾险为例,可以选择保至70周岁或者保终身,主要可保110种重疾、35种中症、40种轻症、癌症扩展保险,以及身故等可选责任,具体如下表:

二:消费型重疾险的保费

消费型重疾险有必要买吗?还可以从它的保费来看。和储蓄型重疾险、返还型重疾险相比,消费型重疾险的保费会更加便宜一些。以超级玛丽11号重疾险为例,假设0岁小男孩投保,选择交30年保终身,保额50万,不附加其他可选责任,每年也只需要缴纳保费2260元即可,接下来可以看一下超级玛丽11号重疾险的保费价格表:

三:消费型重疾险的现金价值

消费型重疾险有必要买吗?还可以从它的现金价值来看。

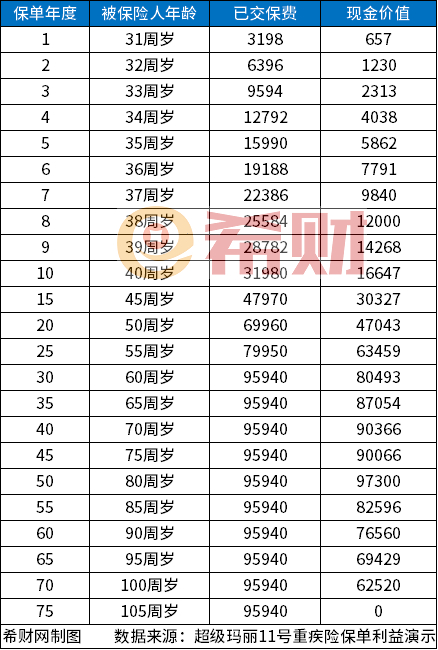

消费型重疾险的现金价值是比较低的,甚至可能无法回本,而且到了被保险人八九十岁左右,现金价值会开始下降,直至归零。以超级玛丽11号重疾险为例,假设30周岁男性投保,选择交30年保终身,保额30万,不附加其他可选责任,每年缴纳保费3198元,则其现金价值表如下:

可以看出,从保单第50年,即被保险人50周岁时,现金价值已经开始下降,到被保险人105周岁时,现金价值已经归零。

四:消费型重疾险的适合人群

可以看出,消费型重疾险的保费便宜,保障也还算不错,且可以附加身故保障,但是现金价值比较低。所以说,消费型重疾险会更加适合保费预算不算充足的人群投保,比如刚参加工作的年轻人、家庭经济支柱等。此外,消费型重疾险也适合想要增加重疾险保额的人群投保,因为重疾险属于定额给付型保险,如果被保险人已经购买了一份储蓄型重疾险或者返还型重疾险,但是觉得保额不够,那么也可以再选择一份消费型重疾险进行投保,增加重疾保额,更好地抵御重疾大病风险。

关于消费型重疾险有必要买吗就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn