自从延迟退休政策出台以后,大家会担心影响自己的品质养老生活,想要尽早给自己做好养老规划并提前储蓄一笔养老保障金,关于年金险和终身寿险哪个划算成为消费者的疑问,小编将要通过年金险和终身寿险的定义、适合人群、优势、以及利益演示这四个方面进行分析解答。

一、年金险和终身寿险的定义

年金险和终身寿险都是保险中的一种理财保险产品,但是它们的定义不同。

年金险定义:一次性或者分期交保费在达到约定时间后,保险公司定期给你一笔钱,直到被保险人身故或者合同期满。类似于国家社保,领取年限可与生命等长,更像一个匀速均匀的水龙头,定量供应。

增额终身寿险定义:增额寿的本质是寿险,是以被保人的生命作为标的,并且会随着时间不断复利增长的终身寿险,兼顾了身故保障。需要用的时候,可以申请减保领取一部分或者退保,更像一个固定容量的水池,舀多少自己决定。

二、年金险和终身寿险适合人群

增额终身寿适合人群:有攒钱计划,但没有明确用钱规划的人,有资金流动性需求的人,想要更灵活安排的人。

年金险适合人群:追求长久现金流的人,对未来的钱有非常明确规划的人,在意更高利率可能性的人。

三、年金险和终身寿险的优势

我们通过年金险和终身寿险的优势,来判断哪款更适合。

年金险优势:

1、可以拿到与生命等长的、安全稳健的现金流,活多久领多久。

2、可以抵御利率的不确定性,提前锁定好利率。

3、可以专款专用,避免混同挪用。

4、可以实现未来品质养老的生活。

终身寿险的优势:

1、长期复利表现可观,对抗市场利率下行。

2、支取灵活流动性好,靠谱安心刚性兑付。

3、既可以用于子女教育,也可以用于退休规划。

4、具有财富传承的优势。

四、年金险和终身寿险的利益演示

增额终身寿险和年金险虽然是理财保险,但是它们的收益却不同,领取方式也不同,小编通过两个案例,我们来看看它的收益情况。

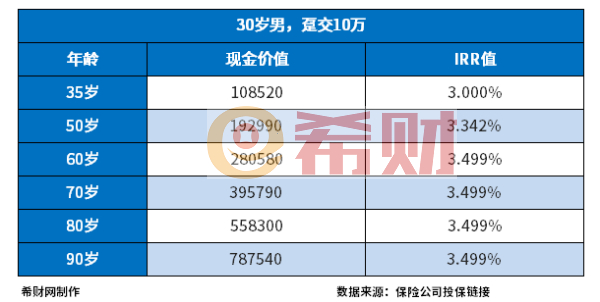

案例一:张先生,30岁,投保了富德康乾3号瑞祥人生增额终身寿险,一次性交清10万元保费,他的其具体收益体现如图:

从收益表中可以看出,这款产品在趸交10万的情况下,张先生,35岁时,现金价值已经有108520,已经超过了他所交保费,在张先生60岁时,其退保IRR值得就将近3.5%,并且后期一直保持接近3.5%的复利增值速度,持续到终身。

案例二:张先生,30岁,投保了信泰如意永享养老年金险,连续交5年,每年交10万,这款产品的收益如下:

在保单第6年的时候现金价值是510248元,已经超过了所交保费50万元。由于这款是有保证领取25年,从65岁开始领取,保单确定能领取的金额有168.15万,光领取的金额就超过了已交保费3倍多,并且现金价值也是保障至终身的。

对于年金险和终身寿险哪个划算这个问题,小编觉得没有固定的答案,因为每个保险产品都有自己的优势,只要保障齐全,安全稳定,并且符合您的需求,都是还比较划算。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn