对于重疾险,有需求的人会觉得非常好,可以在罹患重疾大病后获得一笔钱。但对于身体健康,没有患过重疾大病的人群来说,重疾险似乎就是一个“骗局”。那么,重疾险值得买吗?接下来就说一说买重疾险的好处与坏处。

一:买重疾险的好处

买重疾险的好处与坏处,告诉你重疾险值得买吗?首先可以说一说买重疾险的好处,也就是重疾险值得买的理由。

1. 重疾发病率高:根据某保险公司披露的理赔年报来看,重疾险的平均理赔年龄为40岁左右,且近年来重疾存在年轻化的趋势。因此,有重疾险进行保障,其实可以帮助被保险人未雨绸缪。

2. 抵御重疾大病风险:重疾险可以在被保险人罹患保险合同约定重疾大病且满足理赔条件时直接赔付一笔保险金,帮助被保险人有效抵御重疾大病风险。而且重疾治疗费用往往是比较高的,一旦不幸罹患重疾大病,不仅会有收入损失,对于家庭经济的影响也是很大的。

3. 弥补家庭经济损失:对于重疾险所理赔的保险金,保险公司往往是不限制用途的。意味着被保险人可以用这笔钱获得更好的治疗,也可以用这笔钱来弥补家庭经济损失。

4. 资产属性:储蓄型重疾险具有现金价值,若未来某个时刻家庭或者个人有资金需求,那么可以通过退保的方式领取保单现金价值,或者通过保单贷款的方式申领70%或80%保单现金价值。

但是,重疾险的回本速度是比较慢的,一般需要几十年后才能回本。

二:买重疾险的坏处

买重疾险的好处与坏处,告诉你重疾险值得买吗?接着可以再说一说买重疾险的坏处,也就是重疾险不值得买的原因。

1. 不一定确诊即赔:重疾险并不都是确诊即赔的,一般只有恶性肿瘤才是确诊疾病,而其他的一些疾病,例如严重心脑血管疾病后遗症、失明等,往往会要求被保险人达到某种状态,或者做了某种手术之后才能赔。

2. 一年期重疾险性价比低:在重疾险的众多种类中,一年期重疾险的性价比并不算高。虽然保费便宜,但是保障简单,而且一年保障到期后,被保险人还需要重新投保,有可能因为身体健康变化而无法通过健康告知。

3. 捆绑型重疾险不值得买:例如重疾险附加医疗险、定期寿险、意外险等,看上去方方面面都保到了。但是保费更高,而且若是主险出险导致保障失效,那么附加险大多也会一并失效。

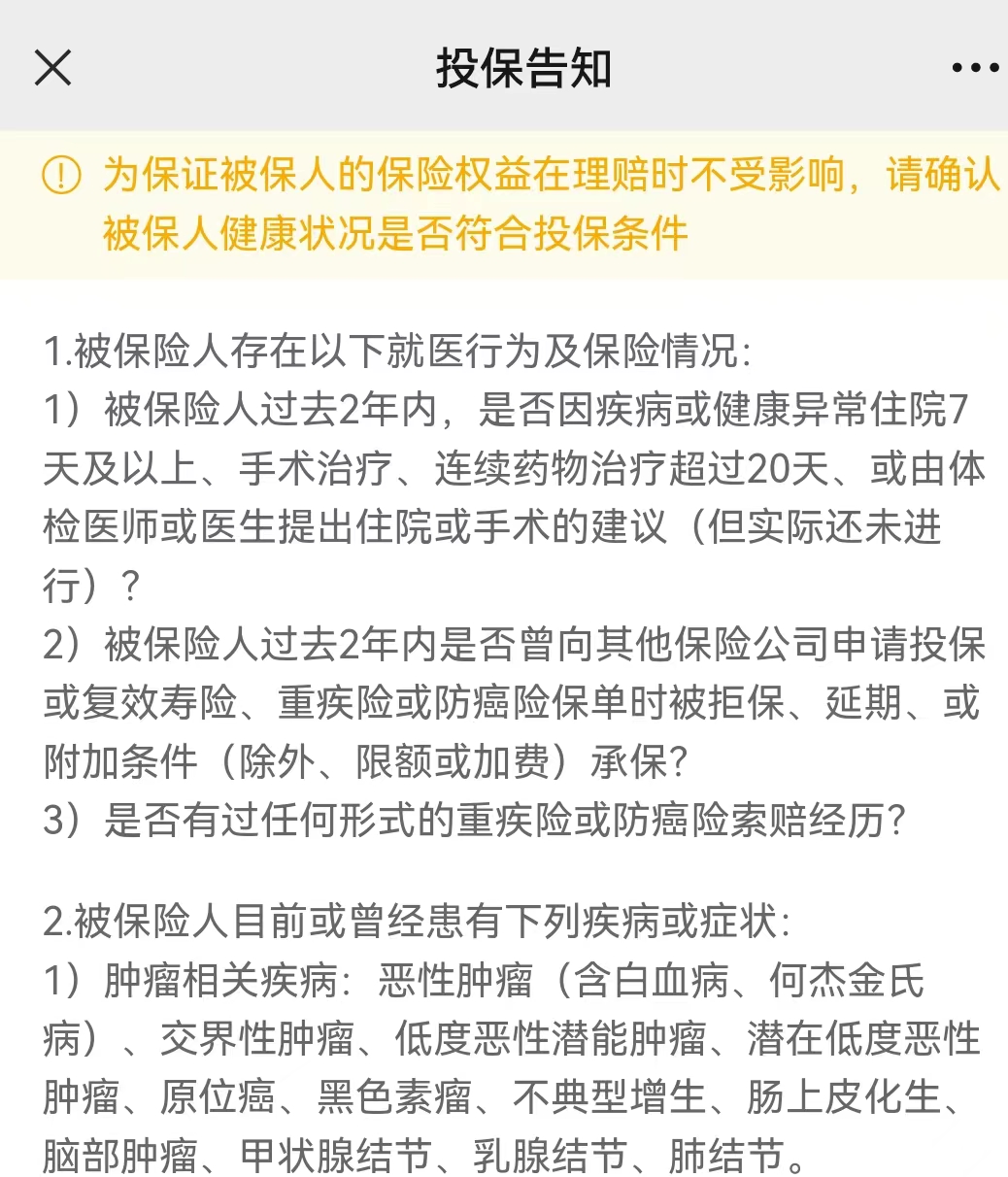

4. 健康告知没做好不能赔:购买重疾险,必须要进行健康告知,被保险人需要根据健康告知内容如实告知自己的身体健康情况,否则可能会影响后续理赔。重疾险常见健康告知页面:

5. 保费压力:重疾险的缴费期限越长为有30年-35年,虽然可以降低每一期的缴费压力,但缴费时间长,其实缴费压力也不算低。而且年龄越大的人群投保、保额越高、保障期限越长,那么重疾险的保费也会越高。

关于买重疾险的好处与坏处就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn