80、90后的养老金哪里来,靠人不如靠自!因此在社保退休金的基础上补充一份商业养老保险十分有必要,很多人未雨绸缪,为的就是晚年更体面的养老生活。可市场上的商业养老保险琳琅满目,很多人想知道究竟有没有2023养老年金保险榜单,话不多说,我们一起来看看。

本期话题

一、什么是年金保险,有哪些分类?

二、年金保险本质是什么?灵活性够吗?未来收益好吗?

三、参考同类产品教你如何选择合适的产品?

四、跻身于养老保险排名中优质产品的公司发展、投保规则、保障内容等。

一、什么是年金保险,有哪些分类?

(1)年金保险是什么?年金保险说到底就是到了固定年龄,领取固定金额可领取到保障期截止的产品,类似于社保养老金,可以从55岁、60岁或者65岁开始领取,可以选择每个月或或者每年领取。

它最大的特点就是活多久领多久,且实现专款专用;且能抵御利率的不确定性,不受大环境的影响,提前锁定利率,有些产品还能对接养老社区,品质养老。

(2)分类有哪些?年金保险的分为有5类,依次为:纯年金险、万能型年金险(万能账户)、年金主险+万能账户双主险类型、分红型年金险、投资连结型年金险;这些都可以作为养老保险使用,我们逐一说明:

◆纯年金险:保单现金价值持续增长,收益率确定,不受外界影响,保本,但是前期退保损失很大,中后期保障很强,安全性也特别高;

一般多见于约定年金的领取时间、领取方式和领取金额;比方说55岁、60岁和65岁领取,领取方式分为了“月领取”和“年领取”,领取方式每年交多少钱领取多少钱,投保时就约定好了,市场上以这种比较多见;

◆年金主险+万能账户双主险类型:主险年金保险收益确定,附加万能账户有保底收益,但是未来看实际结算利率,如果主险年金不领取可以放入万能账户增值,保本,安全性高,双轮驱动动感十足,一般多见于保险公司开门红产品;

◆万能型年金险(万能账户):万能账户结算收益,结算收益不确定,保本,但是领取扣除1%-5%手续费,什么时候想用钱了,我们能直接从万能账户提取,并依据保单持有时长,缴纳0%~5%不等的手续费。流动性强,安全性高;

◆分红型年金险:保单现金价值增长+累计保费分红,保单现金价值收益确定,分红不确定,保底,前期退保损失大,前期弱中后期强,安全系数高;年金保险一笔固定领取的年金外,还可享受额外的保单红利分红,但是分红不确定,有可能为0/

◆投资连结型年金险:收益靠着投资账户价值收益,收益不确定,投资账户收益较高,但是不排除亏本,不保本,提前退保扣除1%-5%手续费,流动性比较强,但是安全系数很一般,市场上并不多见。

通常来说,我们要查看2023养老年金保险榜单,通常是在纯年金险、万能型年金险(万能账户)、年金主险+万能账户双主险类型、分红型年金险这四类中看,其中最常见的是第一二类,纯年金险、年金主险+万能账户双主险类型两类形式。

二、它有什么目的?灵活性怎么样?未来收益好不好?

(1)年金险的目的:对比起终额终身寿险,年金险更有明确目标,是为养老未做补充的,子女教育金规划也是可以的;

(2)灵活性角度看:以纯年金险为例,基本上年金保险没有减保功能,不能提供减保服务获取部分现金价值,这笔钱一直稳定不动,虽然更关注长期稳定性,但是不够灵活;

(3)长期收益角度看:以目前有的“纯年金险”和“年金主险+万能账户双主险类型”两类形式来说,持有多年之后的收益,特别是持40年后,IRR值个别产品都能超过4%,适合需要持续现金流产品的人群,适合规划养老,其他终身终额寿险做不到,天花板的IRR值不会超过3%。

三、同类产品参考

言归正传,看2023养老年金保险榜单,必须从同类产品对比的未来生存总利益对比、回本速度对比、投保门槛三个角度区分;

1、从回本速度上看:

我们对比富德生命人寿鑫禧年年尊享版方案一和方案二、大家养老大盈之家2.0、君龙人寿龙抬头2.0、弘康人寿金禧一生2023、富德生命人寿富多多1号、复星保德信星海赢家龙腾版、信美相互挚信一生等多款热门产品看,回本速度快的有:

(1)大家养老大盈之家2.0款:如果是30岁女,交3年,交10万,60岁领为例,这款产品第7年就回本了,前期现金价值高,利于投保客户前期资金周庄;

(2)信美相互挚信一生款:信美相互挚信一生款,是一款保证领到86岁的产品,领取方式分为月领/季/半年/年领等多类方式,领取灵活,而且以30岁女,交3年,交10万,60岁领为例,也是3年交7年回本,前期现金价值比较高。

(3)富德生命人寿鑫禧年年尊享版方案一:在2023养老年金保险榜单中,鑫禧年年尊享版每年可以领到的钱会更多一些。从投保的条件看,每年都可以领取3.4万元,终身都有现金价值,无论什么时候退保都能拿回一笔钱。

鑫禧年年尊享版(方案一)是富德生命人寿旗下的产品,最高投保年龄为65岁,高龄朋友也有机会投保。

以图中的投保条件为例,等到60岁及以后,每年可领取42100; 88岁祝寿金:42100;在80岁时,达到了3.34%的收益率;如果90岁时身故达到了3.68%的收益率;

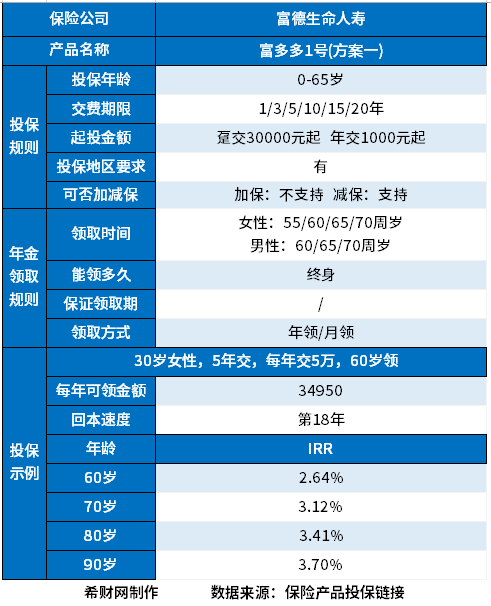

(4)富德生命人寿富多多1号:

富德生命人寿富多多1号每年能领取到的养老年金每年最多43200。

另外,每年可以领取到的养老年金加上现金价值后的生存总利益,70-90岁这个年龄段,收益整体最高的是43200。

到了60岁,生存总利益达64.2万,是所交保费的2倍多,而到了90岁生存总利益达145.2万多,IRR收益率达3.69%。

(5)弘康人寿金禧一生2023:没有趸交、3年交、5年交或者月交的说法,不论哪种交费,1000元起,投保门槛非常低。

四、从优选产品详细角度看

依据“回本速度快、长期收益较好、投保门槛较低”的三个维度,我们整理了2023养老年金保险榜单,当然为了详细的了解产品,我们列举各自的投保公司、投保规则、保障内容、偿付能力、公司发展等情况,以供大家更好的了解产品:

1、大家养老大盈之家2.0款:大盈之家2.0款出自大家养老保险公司,大家养老公司的成长发展历史如下:

★成立时间: 2013年

★注册资本:33亿元

★总部:北京市

★主要股东:大家保险集团有限责任公司组成;

★分支机构情况:北京、上海、广东、四川、江苏各地。

大家大盈之家2.0支持出生满7天-57周岁的人群投保,保障期限为终身,缴费期限有趸交和期交两种方式,最长可20年交,对职业限制比较宽松,1-6类职业都能承保。也支持支持减保、第二投保人和保单贷款三项权益。详见保障内容:

(2)信美相互挚信一生款:这款产品出自信美相互保险公司,信美相互保险公司公司的成长发展历史如下:

★成立时间:2017年

★注册资本:10亿元

★总部:北京市

★主要股东:浙江蚂蚁小微金融服务集团股份有限公司、天弘基金管理有限公司、国金鼎兴投资有限公司、成都佳辰投资管理有限公司、汤臣倍健股份有限公司 、腾邦国际商业服务集团股份有限公司、深圳市新国都股份有限公司、北京远望创业投资有限公司组成;

★分支机构情况:北京市。

信美相互挚信一生款这款产品投保年龄为出生满7天-65岁,适合男:60/65/70周岁 女:55/60/65/70周岁,最有特点的地方不仅是回本快,且增值服务也全面,提供了减保、保单贷款、减额交清、信美相互会员权益(康养服务、私人医生等)服务,有减保特色,在年金保险中罕见,其他产品都不提供;详见保障内容:

富德生命人寿旗下的两款产品鑫禧年年尊享版方案一和富多多1号相对于其他产品而言,收益比较突出,富德生命人寿保险公司的成长历史如下:

★成立时间:2002年

★注册资本:117亿元

★总部:深圳市

★主要股东:深圳市富德金融投资控股有限公司、深圳市厚德金融控股有限公司、深圳市国民投资发展有限公司、深圳市盈德置地有限公司、深圳市洲际通商投资有限公司、富德保险控股股份有限公司;

★分支机构情况:上海市、北京市、浙江省、宁波市、四川省、湖北省、 江苏省、辽宁省、大连市、天津市、福建省、山东省、河南省、湖南省、 吉林省、海南省、重庆市、深圳市、黑龙江省、河北省、安徽省、江西省、内蒙古自治区、陕西省、广东省、云南省、山西省、甘肃省、新疆维吾尔自治区、广西壮族自治区、厦门市、贵州省、青岛市、苏州市、 宁夏回族自治区都有分支机构。

(3)富德生命人寿鑫禧年年尊享版方案一:鑫禧年年尊享版方案一是富德生命人寿旗下的一款产品,适合0-65岁的人群投保,鑫禧年年尊享版还可以关联保底利率为2%的如意宝B款终身寿险(万能型)账户。这款产品主险没有保费的要求,无门槛要求,只要投保了这款产品则可以附加。

除此之外,当被保人满88周岁时,还可以领取一笔祝寿金。详见:

(4)富德生命人寿富多多1号:最高支持65周岁的朋友投保,有多种交费期限可选,最长支持分20年交费,如果选择年交的话,最低1000元起投。投保门槛十分低,而且收益很突出;支持年领/月领,投保灵活性也很高。详见:

(5)弘康人寿金禧一生2023:弘康人寿金禧一生2023是弘康人寿旗下的一款产品,弘康人寿保险公司的成长历史如下:

★成立时间:2012年

★注册资本:10亿元

★总部:北京市

★主要股东:镇江和融房地产开发有限公司、承德市紫石矿业有限责任公司、如皋市亚雅油脂化工有限公司、天津津鹏世纪实业有限公司、上海制皂(集团)如皋有限公司、广西开源置业有限责任公司、南通燃料股份有限公司组成;

★分支机构情况:北京、河南省、江苏省、上海。

弘康人寿金禧一生2023支持出生满30天至60周岁的人群投保,保障期限为终身,投保门槛很低,1000元,工薪族也能轻松入手,对职业限制比较宽松,1-6类职业都能承保。年金领取的灵活性非常高。可以分为年领取、半年领取、季度领取和月领取,现金价值会一直持续到106岁。详见:

关于2023养老年金保险榜单的内容分析就介绍到这里了,希望对大家有一定帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn