希财网客服热线:0731-85127885

对于购买保险是购买返还险还是消费型的保险,一直是大家的一个疑问,有人说消费型好,便宜,保障也全面;有的人说返还型好,保障时间长,到期没有进行报案理赔可以返还本金,不会亏欠。每个人都有自己的说法,都说返还型的费用高,到时候的资金会通货膨胀的原因,下面来说说为什么不建议买返还型保险?

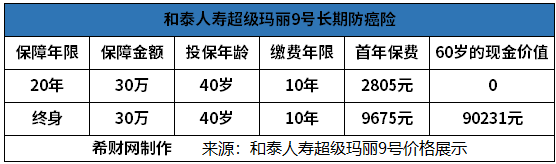

返还险的产品有返还险健康险、返还险理财险、返还险养老险三种,下面来介绍一下返还型健康险的和泰超级玛丽9号防癌险,

一、返还型的保费贵的解释

这款保险是专注于恶性肿瘤的保险产品,在基本保障相同的情况下,保障年限20年和保终身的首年缴费差三倍,

这是许多人关注的点,还有就是到达60岁的现金价值缴费年限20年的现金价值为0,再20年间,如果没有进行报案理赔(这是最好的,谁都不愿患上恶性肿瘤),亏损28500元,就当买个平安;保终身的保费即使10年缴费为96750元,在60岁的现金价值为90231元,相差6000多元,如果没有患上恶性肿瘤,不会亏太多,到达80岁有115491元的现金价值,这是非常高的,如果患上疾病,现金价值就没有,最高只会赔付保障金额。

现在的中国人死亡的平均年龄在75周岁,随着医疗水平的提高,平均死亡年龄还会升高,中国人的寿命还会更高。都知道人的年龄越高,患上老年疾病和恶性肿瘤的概率会增加,购买保终身的是非常有需要的,如果身体非常健康,自然死亡,也会赔付死亡保险金。

二、通货膨胀下的现金价值缩水的解释

在保障到期后,保险公司所返还的金额往往只比所交总保费多一些,根本不会产生多少收益。如果考虑到通货膨胀的影响,投保人所拿回的金额实际购买力会缩水不少。这是很关键,比如,30年后的购买力远远不及现在,这就是货币的通货膨胀,就像现在的100元不如2000年的100元一样。

除了以上问题,就是购买消费型的保费贵,对于如果出险,赔付的金额减去已交保费与,是非常不划算的,这也是许多人不看好返还型保险的原因,但是,在如今人长寿的情况下,保终身是一种长期的选择,保费贵,到期会缩水,如今又有多少人能够有存款。对于为什么不建议买返还型保险的问题就说到这里,可以结合自己和大环境考虑购买保险。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn