阿波罗1号是一款多次赔付的重疾险产品,重疾、中症、轻症均可多次赔,价格可以媲美单次赔付重疾险产品,充分体现了“加量不加价”的精神。那么阿波罗1号重疾险保障哪些内容?优缺点有哪些?值得买吗?下面奶爸来给大家介绍一下阿波罗1号重疾险。

一、阿波罗1号重疾险保障哪些内容?

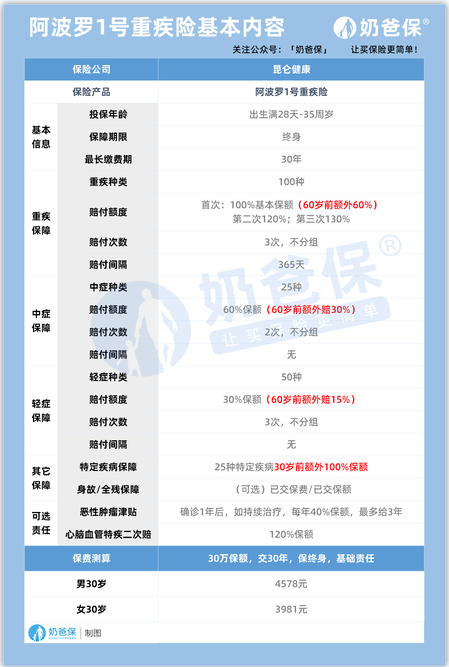

在介绍阿波罗1号重疾险前,奶爸给大家整理了阿波罗1号重疾险的保障内容表格:

1、投保规则

投保年龄:0-35周岁

保障期间:至70岁或终身

最长交费期间:30年

等待期:180天

昆仑阿波罗1号允许0岁到35岁的人群投保,年龄范围稍窄了一些。

而且只有保障终身选项,等待期也较长,180天,这两项上对比同类产品要稍微逊色一些。

最长缴费期限是30年,杠杆率高,可以较好地减轻每年缴费的负担。

2、基础保障

阿波罗1号重疾险的基础保障涵盖重疾,中轻症和特疾保障,而且重疾赔付力度逐渐加大。

(1)重疾保障

昆仑阿波罗1号重疾不分组赔付3次,且赔付力度不断加码,依次赔付100%保额、120%保额、130%保额;

如果被保人60岁前首次罹患约定重疾,60%额外赔付60%保额,即叠加最高可以赔付160%保额。

不过这个赔付有间隔期,为365天。

(2)中症保障

昆仑阿波罗1号保障25种中症,不分组赔付2次,每次赔付60%保额。

60岁前也有额外赔付约定,最高赔付90%保额,对比同类重疾险产品很是优秀。

(3)轻症保障

昆仑阿波罗1号保障50种轻症,不分组赔付3次,每次赔付30%保额。

同样的,60岁前也有额外赔付,叠加后最高赔付45%保额。

(4)特疾保障

昆仑阿波罗1号还保障25种特定疾病,约定被保人30岁前,如果不幸确诊,将获得100%额外赔付,也就是双倍赔付,赔付力度是杠杠的。

3、可选责任

阿波罗1号重疾险的可选责任有3项,分别为:恶性肿瘤津贴、心脑血管二次赔付以及身故/全残保障。

(1)恶性肿瘤津贴

首次确诊恶性肿瘤-重度365天后,发生合同约定的治疗行为,每个保单年度给付40%基本保额,每年给付1次,最高累计给付3次。

(2)心脑血管二次赔付

这个责任在市面上的多次赔重疾险中不多见,多出现于单次赔重疾险的附加责任中。

有两种赔付方式:

前3次重疾都不是心脑血管疾病,间隔180天,额外赔付120%保额。

首次确诊心脑血管疾病后,间隔1年,再次确诊同种疾病,额外赔付120%保额。

3次重疾中任意一次重疾为特定心脑血管疾病,间隔365天,再次确诊同种特定心脑血管疾病,赔付120%基本保额。

第二种赔付方式意味着,即使同种重疾不赔了,但心脑血管保险金依旧可以赔付,还是不错的。

(3)身故/全残保障

18岁前,赔付已交保费或现金价值,二者取大;18岁后,赔付100%基本保额、已交保费或现金价值,三者取大。

4、保费

根据保费测算,30岁投保30万保额,保障终身,分30年缴费,男性每年保费是4578元;女性每年保费是3981元。

对比单次赔付的重疾险,阿波罗1号重疾险的价格很亲民。

奶爸认为阿波罗1号十分适合年轻女性投保,一来价格优惠,二来女性高发疾病保障充足,卵巢囊肿的核保较为宽松。

总的来说,昆仑阿波罗1号基础保障全面,且赔付比例高,可选责任也实用,确实挺不错的。

二、阿波罗1号重疾险优缺点有哪些?

1、阿波罗1号重疾险的优点

(1)基础保障全面,且给力

阿波罗1号重疾险的重疾、中轻症都是多次不分组赔付的,还都约定额外赔付,特疾也是支持双倍赔付。

(2)癌症保障好

阿波罗1号重疾险的可选癌症医疗津贴也很不错。

确诊癌症1年后仍在治疗的,可每年获赔40%保额,最高累计赔付120%保额,赔付条件优于同类产品,更利于消费者。

2、阿波罗1号重疾险的缺点

(1)没有定期保障可选

阿波罗1号重疾险各方面都不错,不过只有终身保障,选择比较单一,适合想要一步到位解决终身重疾保障的小伙伴投保。

(2)投保年龄窄

常见的重疾险产品,一般投保年龄是0-60岁,而阿波罗1号重疾险只限0-35岁人群投保,年龄范围较窄,允许投保的人群不多。

三、奶爸总结

整体来看,阿波罗1号重疾险基础保障和可选责任都比较实用,尤其是各种额外赔付,让保障力度加大,对被保人很友好。

具有“赔付比例高,单次的价格,多次保障”等优点,很适合年轻群体投保。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn